Tipos de roteamento de pagamento: um guia detalhado para comerciantes dos EUA

O roteamento de pagamento é uma das alavancas mais negligenciadas em moderna infraestrutura de pagamento. No entanto, para comerciantes dos EUA que processam altos volumes das transações on-line, as decisões de roteamento afetam diretamente a taxa de aprovação, o custo e a experiência do cliente.

Este guia explica o tipos de roteamento de pagamento, como o roteamento de pagamentos funciona em um sistema de pagamentos e quais estratégias de roteamento de pagamento ajude os comerciantes a reduzir as recusas, recuperar pagamentos falhados e escalar pagamentos globais com confiança.

Por que o roteamento de pagamentos é importante nos sistemas de pagamento modernos

Cada transação falhada é perda de receita.

Os emissores aplicam controles mais rígidos aos pagamentos on-line e internacionais do que às transações presenciais, mesmo quando o risco de fraude é baixo. Como resultado, fluxos sem cartão presente mostram consistentemente taxas de autorização mais baixas, levando a um maior declínio nas transações no comércio eletrônico e nas assinaturas.

Até mesmo pequenas melhorias são importantes. Recuperando apenas uma parte do falsos declínios pode levantar os pagamentos aceitos em 1-2% em escala, o que se traduz em milhões em receita incremental para comerciantes corporativos.

A experiência de pagamento também afeta a confiança. Pesquisas mostram que, quando os pagamentos falham, é muito menos provável que os clientes tentem ou retornem, especialmente no checkout móvel.

O que é roteamento de pagamento?

Roteamento de pagamento é a lógica que determina como os pagamentos dos clientes passam pelo sistema de pagamentos após a finalização da compra.

O roteamento decide:

- Qual processador de pagamento lida com a transação

- Qual adquirente o submete ao rede de cartões

- Como a solicitação chega ao banco emissor

- Se a lógica alternativa é acionada após uma falha no pagamento

O objetivo é direcionar cada transação de pagamento pelo caminho com maior probabilidade de resultar em um pagamento aceito, ao mesmo tempo em que equilibra custo, velocidade e risco.

Como funciona o roteamento de pagamentos

Compreensão como funciona o roteamento de pagamentos exige a análise de todo o fluxo da transação.

A lógica de roteamento avalia sinais em tempo real, como tipo de cartão, comportamento do emissor, geografia e desempenho do provedor. Ajustar a forma como as solicitações são formatadas, encaminhadas ou repetidas pode alterar substancialmente os resultados do emissor.

Tipos de roteamento de pagamento

Existem dois principais tipos de roteamento de pagamento: roteamento estático e roteamento dinâmico de pagamentos.

Roteamento estático (roteamento direto)

Roteamento estático envia todas as transações de pagamento por meio de um caminho fixo.

Esse sistema de rotas não se adapta a:

- Diferenças de cartão de crédito ou débito

- Preferências do emissor

- Lógica de transação doméstica versus transfronteiriça

- Mudanças no desempenho do provedor

O comportamento do emissor varia significativamente de acordo com a geografia e o adquirente, o que o roteamento estático não pode acomodar, levando a declínios desnecessários.

Roteamento manual (estático+controle humano)

O roteamento manual introduz as pessoas em um modelo de roteamento estático.

As equipes atualizam as regras de roteamento em painéis ou códigos depois que os problemas aparecem.

Onde o roteamento manual se encaixa

- Casos extremos regulatórios ou de conformidade

- Incidentes temporários com fornecedores

- Teste limitado de novas opções de pagamento

Os fluxos de trabalho financeiros manuais têm dificuldade em escalar em ambientes em tempo real, onde falhas de pagamento precisam de resposta imediata.

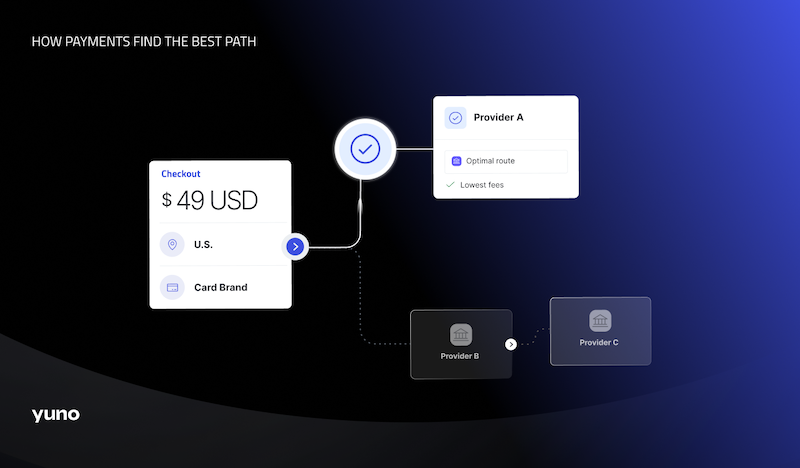

Roteamento dinâmico de pagamentos (inteligente/inteligente)

Roteamento dinâmico de pagamentos avalia cada transação de forma independente e a encaminha em tempo real.

Isso também é conhecido como roteamento inteligente ou roteamento inteligente de pagamentos.

Cada pagamento é encaminhado com base em:

- Comportamento do banco emissor

- Desempenho da rede de placas

- Tipo de cartão de crédito ou débito

- Lógica de pagamento nacional versus internacional

- Tipo de transação (pagamento único versus pagamento recorrente)

- Taxa de aprovação e latência do provedor

Se a primeira tentativa falhar, o sistema tentará automaticamente por um caminho alternativo: recuperando transações que falharam sem atritos com o cliente.

Muitos declínios não são definitivos. Declínios leves geralmente podem ser recuperados tentando novamente por uma rota diferente ou ajustando os dados da transação.

O que molda uma estratégia de roteamento eficaz

Otimização de custos

O roteamento afeta o intercâmbio, as taxas do processador e os custos internacionais.

Pagamentos transfronteiriços muitas vezes falham ou custam mais quando roteados internacionalmente em vez de localmente. Encaminhar pagamentos localmente pode melhorar substancialmente a aceitação e reduzir as taxas em pagamentos internacionais.

Gestão de riscos e declínios

A estratégia de roteamento desempenha um papel importante na forma como os comerciantes reduzir declínios.

Nem todas as recusas indicam fraude. Muitos são orientados pelo emissor e podem ser recuperados com melhor roteamento, novas tentativas ou seleção de fornecedores.

Esse saldo é especialmente importante para pagamentos recorrentes, em que um único pagamento falhado pode desencadear uma rotatividade involuntária.

Modelo de negócios e mix de pagamentos

O desempenho do roteamento varia de acordo com tipos de pagamentos.

Benefícios do roteamento de pagamento otimizado

Principais conclusões

- Roteamento de pagamento determina como as transações chegam ao banco emissor

- O roteamento estático é simples, mas rígido

- O roteamento dinâmico de pagamentos se adapta em tempo real

- O roteamento inteligente ajuda a reduzir as recusas e a recuperar pagamentos falhados

- A estratégia de roteamento é fundamental para pagamentos globais em grande escala

Nos sistemas de pagamento modernos, o roteamento não é uma otimização opcional. É assim que os comerciantes protegem a receita, melhorar as taxas de aprovaçãoe garanta que os pagamentos dos clientes sejam bem-sucedidos — em transações on-line, pagamentos recorrentes e mercados internacionais.

Os melhores pagamentos não parecem complexos. Eles simplesmente funcionam.

More from the Blog

More from the Blog

Fale com um de nossos especialistas em pagamentos

Explore como as soluções inovadoras de orquestração de pagamentos da Yuno podem ajudá-lo a aumentar as taxas de aprovação, reduzir custos, integrar perfeitamente mais de 1,000 métodos de pagamento globais e locais e simplificar o gerenciamento de pagamentos.

Yuno is proudly certified to the highest industry standards, ensuring that data is handled with the utmost security and compliance. Its certifications include ISO 27001 and ISO 27701 for information security and privacy management, GDPR compliance for data protection, PCI DSS for secure payment processing, SOC 2 Type 2 for service organization controls, and recognition as a Visa Service provider. These certifications demonstrate Yuno's commitment to delivering trusted and secure services for businesses worldwide.

%20(1)%20(1).png)