Riesgo de concentración en PSP: una exposición de nivel directivo que la mayoría no mide

Uno de cada cinco pedidos de eCommerce falla a nivel global, generando aproximadamente $47 mil millones en pérdida anual de ingresos (Optimus, 2026). La mayor parte de ese número se atribuye a ineficiencias de enrutamiento, rechazos de tarjetas y fricción en el checkout. Casi nada se atribuye al riesgo que la mayoría de los CFOs nunca han modelado formalmente: qué ocurre cuando su PSP principal cae, es adquirido o termina el contrato.

Eso es el riesgo de concentración en PSP. No es un caso extremo. Es una exposición estructural dentro de la mayoría de los stacks de pagos enterprise, sin monitoreo ni cuantificación, fuera del marco de riesgo de proveedores donde debería estar.

Puntos clave

- Siete de cada diez merchants enterprise enrutan la mayoría de su volumen de pagos a través de un único PSP, y la mitad de las empresas más grandes concentran más del 70% en un solo proveedor (hallazgos del taller de PaymentGenes, Consultancy.eu, marzo de 2026).

- Una integración con un único PSP sin redundancia significa que una interrupción del proveedor, una acción regulatoria o la terminación del contrato puede detener los ingresos en cuestión de horas. No existe failover automático.

- El riesgo de concentración en PSP es un problema de gestión de riesgo de proveedores, no solo de operaciones de pagos. Pertenece al registro de riesgos del CFO y del CRO.

- La portabilidad de tokens es la dependencia más ignorada: la mayoría de los tokens de tarjeta guardada son emitidos por el PSP y no pueden sobrevivir la salida de un proveedor sin tokenización de red.

- El enrutamiento multi-PSP con failover automatizado reduce la volatilidad en la tasa de aprobación y elimina la dependencia de un único proveedor sin requerir una reconstrucción total de la infraestructura.

¿Por qué los merchants enterprise siguen operando con infraestructura de un único PSP?

El riesgo de concentración en PSP se acumula de forma silenciosa, por inercia comercial más que por estrategia deliberada. Un merchant firma con un proveedor cuando tiene $20M en volumen anual, integra profundamente y crece. Cuando el volumen supera los $200M, el costo de cambio parece prohibitivo.

Hemos visto este patrón de forma consistente entre los merchants enterprise con los que trabajamos. La integración original con el PSP era razonable para el volumen de ese momento. Pero la infraestructura de pagos no escaló junto con el negocio. Lo que era una configuración pragmática de un solo proveedor en la Serie B se convirtió en una exposición de nivel directivo cuando la empresa alcanzó escala enterprise.

La lógica comercial que mantiene a los merchants concentrados es sencilla. Un solo proveedor significa un contrato, una integración de ingeniería, una relación de soporte y, a menudo, descuentos por volumen vinculados a la exclusividad. Cada incentivo a corto plazo apunta hacia la concentración. Los costos solo se vuelven visibles cuando algo sale mal.

Según un taller convocado por PaymentGenes y reportado por Consultancy.eu en marzo de 2026, el 78% de los merchants enterprise están considerando cambiar su PSP principal, pero menos de una cuarta parte tiene un plan concreto para hacerlo. La brecha entre conciencia y acción es acumulación de riesgo en tiempo real.

¿A qué te expone realmente el riesgo de concentración en PSP?

El riesgo de concentración en PSP es la exposición financiera y operativa que se crea cuando una parte desproporcionada del volumen de pagos fluye a través de un único proveedor sin redundancia. La exposición tiene tres modos de fallo distintos, cada uno con un horizonte temporal y un costo de recuperación diferente.

El primero es el fallo operativo: una interrupción del proveedor, una degradación del API o una disrupción en el procesamiento que impide que las transacciones se completen. Para un merchant que procesa $500M anuales, cuatro horas de inactividad durante el pico de operaciones no son un error de redondeo. Son un evento de ingresos de siete cifras.

El segundo es la disrupción comercial: un proveedor sale de tu mercado, cambia los precios de forma unilateral o termina el contrato bajo cláusulas que la mayoría de los merchants nunca revisaron. Las disposiciones de reserva rotativa pueden retener fondos del merchant durante 90 a 180 días después de la terminación, creando una brecha de flujo de caja incluso después de completar la migración.

El tercero es la acción regulatoria o reputacional: un proveedor enfrenta medidas de cumplimiento, problemas de licencia o una multa de esquema que restringe su capacidad de procesamiento. Un merchant concentrado en ese proveedor no tiene alternativa inmediata. La integración con el PSP no puede redirigir el tráfico a un respaldo que nunca se construyó.

Los tres modos de fallo comparten una propiedad: son recuperables con redundancia de múltiples proveedores, y son catastróficos sin ella.

¿Cómo entra el riesgo de concentración en PSP en el balance general?

Para los CFOs, el riesgo de concentración en PSP se traduce directamente en ingresos en riesgo, incertidumbre en el flujo de caja y potencial exposición en auditorías. Pertenece junto con la concentración de proveedores y el riesgo de terceros en el registro de riesgos del consejo directivo.

El análisis de la industria sitúa los ingresos anuales perdidos por fallos en pagos entre el 9% y el 20% del volumen total de pagos para merchants enterprise de eCommerce (compuesto de la industria). Ese rango refleja la diferencia entre merchants con infraestructura redundante y optimizada y los que operan con una única integración PSP sin respaldo. La brecha no es teórica. La observamos operativamente entre los merchants de nuestra plataforma.

Más allá de la pérdida directa de ingresos, los rechazos incorrectos añaden un costo compuesto. Los merchants pierden aproximadamente $3 en ingresos de por vida por cada $1 en transacciones rechazadas incorrectamente (Optimus, 2026). Una integración con un único PSP amplifica esto, porque el modelo de riesgo de un solo proveedor se convierte en la política de aceptación de facto del merchant. No hay segunda opinión, ninguna alternativa de enrutamiento ni posibilidad de comparar el rendimiento.

La ola de consolidación en el procesamiento de pagos añade otra dimensión. Los últimos años han sido testigos de una actividad significativa de fusiones y adquisiciones entre grandes procesadores. Cuando un proveedor es adquirido, los plazos de integración, las estructuras de precios y los modelos de soporte cambian. Los merchants con alta concentración en un proveedor adquirido absorben ese riesgo de transición sin poder de negociación ni alternativas limitadas.

¿Qué debe medir realmente una auditoría de riesgo de integración PSP?

Una auditoría de riesgo de integración PSP es una revisión estructurada de la dependencia de infraestructura de pagos, diseñada para cuantificar la exposición a un único proveedor y modelar el impacto financiero de una disrupción. La mayoría de los merchants enterprise nunca han realizado una.

De nuestro trabajo con merchants enterprise en múltiples verticales, la auditoría abarca cuatro dimensiones:

- Concentración de volumen: ¿Qué porcentaje del volumen total de transacciones se enruta a través del PSP principal? Cualquier cifra superior al 70% justifica la escalación al registro de riesgos. La mitad de los merchants enterprise más grandes están por encima de ese umbral (Consultancy.eu, marzo de 2026).

- Dependencia de tokens: ¿Los tokens de tarjeta guardada son emitidos por el PSP o por la red? Los tokens emitidos por el PSP no son portables. Una salida forzada implica retokenizar millones de tarjetas almacenadas, o perder por completo los ingresos recurrentes vinculados a ellas.

- Exposición contractual: ¿Los contratos PSP incluyen derechos de terminación unilateral, cláusulas de reserva rotativa o términos de renovación automática con penalizaciones por salida anticipada? Estas son las cláusulas donde los procesadores concentran la transferencia de riesgo hacia los merchants.

- Capacidad de failover: ¿Existe un proveedor secundario integrado y capaz de absorber volumen en segundos ante la degradación del proveedor principal? Un failover manual medido en horas no es resiliencia.

El resultado de esta auditoría no es una solicitud de funcionalidades para el equipo de pagos. Es un número de ingresos ajustado al riesgo que debe presentarse ante el CFO y, cuando sea material, ante el consejo directivo.

¿Por qué la portabilidad de tokens es la dependencia oculta en toda integración PSP?

La portabilidad de tokens determina si un merchant puede salir de una relación con un PSP sin destruir su base de ingresos recurrentes. Es la dependencia más ignorada en la planificación de integración PSP.

La mayoría de los merchants que operan pagos con tarjeta guardada almacenan tokens emitidos por su PSP principal. Esos tokens son propietarios. No se pueden migrar a un nuevo proveedor sin la cooperación del PSP original, lo cual raramente ocurre después de una disputa comercial o una salida competitiva. Un merchant con cinco millones de tarjetas almacenadas en un esquema de tokens emitidos por el PSP está, en la práctica, vinculado a ese proveedor independientemente de lo que diga el contrato sobre los derechos de terminación.

La tokenización de red resuelve esto. Visa y Mastercard emiten tokens a nivel de esquema, haciéndolos portables entre cualquier proveedor que soporte el estándar de token de red. La plataforma de Yuno incluye portabilidad de tokens de red multi-adquirente, lo que significa que los tokens almacenados a través de nuestra infraestructura sobreviven las transiciones de PSP. Los merchants pueden redistribuir volumen, cambiar de proveedor o añadir un PSP secundario sin necesidad de que los clientes vuelvan a ingresar sus datos de pago.

Esto no es una conveniencia operativa marginal. Para negocios de suscripción, marketplaces y cualquier merchant con volumen de tarjeta guardada, la portabilidad de tokens es la diferencia entre una salida de PSP que cuesta semanas y una que cuesta meses o trimestres de esfuerzo de ingeniería y fricción con el cliente.

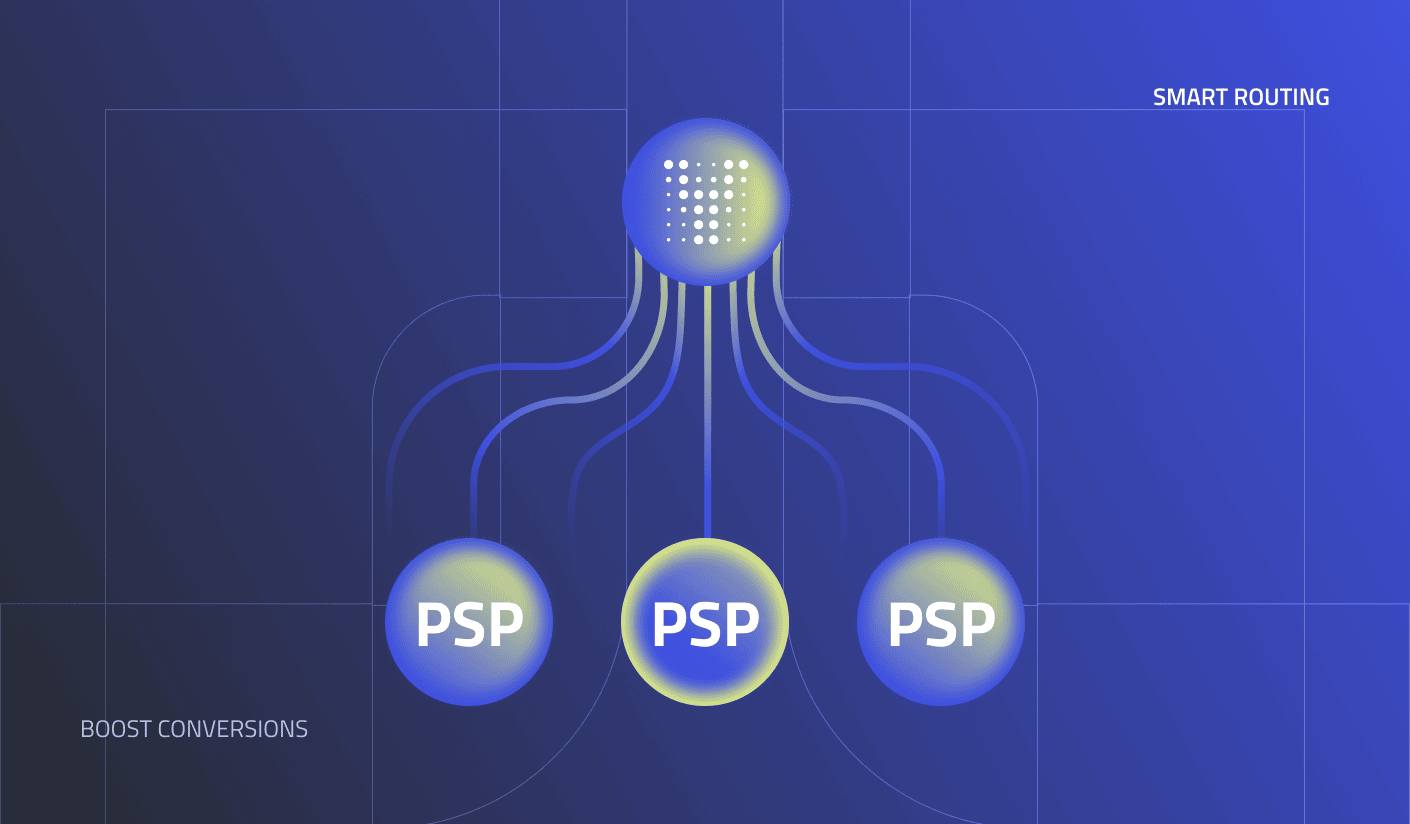

¿Cómo elimina el enrutamiento multi-PSP el riesgo de concentración sin reconstruir el stack?

El enrutamiento multi-PSP conecta la infraestructura de pagos de un merchant con múltiples proveedores simultáneamente a través de una única capa de integración PSP, con failover automatizado y asignación inteligente del tráfico. El merchant no gestiona los cambios de proveedor manualmente. Lo hace la lógica de enrutamiento.

La plataforma de Yuno conecta con más de 1.000 métodos de pago en más de 200 países a través de una única integración. Smart Routing dirige cada transacción al proveedor con mejor rendimiento en tiempo real, según el tipo de tarjeta, la geografía, el emisor y los datos de tasa de aprobación en vivo. Cuando un proveedor se degrada, el tráfico se redirige automáticamente. Según los datos de nuestra plataforma, los merchants obtienen en promedio un incremento del 8% en la tasa de autorización solo con Smart Routing, y recuperan un 8% adicional de transacciones fallidas a través del enrutamiento de respaldo.

La implicación operativa para los merchants enterprise es significativa. Rappi, la super-app que opera con 35 millones de usuarios en nueve países, pasó de un stack donde el tiempo de respuesta ante problemas de pago promediaba entre cinco y diez minutos a uno donde las anomalías activan el redireccionamiento automatizado en milisegundos. Sus analistas dedican un 80% menos de tiempo a la resolución de disrupciones. Eso no es una mejora de eficiencia marginal. Es la diferencia entre un equipo de operaciones de pagos que apaga incendios y uno que gestiona una infraestructura resiliente.

Para inDrive, integrar diez nuevos países en ocho meses manteniendo una tasa de aprobación de pagos del 90% requirió exactamente el tipo de arquitectura multi-PSP que el riesgo de concentración impide. Una integración de un único PSP en 50 países los habría dejado expuestos a fallos de proveedores regionales sin alternativa de enrutamiento.

Cómo incorporar el riesgo de concentración en PSP al marco de riesgos del CFO

El riesgo de infraestructura de pagos pertenece al mismo nivel de gobernanza que la concentración de proveedores y el riesgo de terceros. El proceso para llegar ahí sigue una secuencia consistente.

Comienza cuantificando la exposición de ingresos. Toma el porcentaje de volumen concentrado en tu PSP principal, aplica el rango del 9% al 20% de ingresos en riesgo del análisis de la industria y modela escenarios de inactividad de 4, 24 y 72 horas. Ese número es el punto de partida del caso de negocio para la inversión en infraestructura.

A continuación, añade la evaluación de dependencia de tokens. Si tus ingresos por pagos recurrentes dependen de tokens emitidos por el PSP, el costo de una salida involuntaria es materialmente mayor de lo que sugiere el modelo de inactividad. Incorpora los costos de reactivación de clientes y la pérdida esperada por fallos de pago durante una migración forzada.

Luego enmarácalo como un problema de riesgo de proveedores, no como uno técnico. El CFO y el CRO no necesitan entender la lógica de enrutamiento. Necesitan entender que una única relación comercial está asumiendo un riesgo material de ingresos sin failover, y que el costo de añadir redundancia es una fracción del costo de una sola interrupción significativa.

El punto de partida práctico es una auditoría de tus tres principales mercados por volumen de pagos. Calcula la concentración en PSP por mercado, identifica la dependencia de tokens y revisa las cláusulas de salida del contrato. Esa auditoría de tres mercados revelará si el riesgo de concentración es una exposición contenida o una de alcance global. A partir de ahí, el camino de remediación es claro: una capa de integración multi-PSP con failover automatizado, tokenización de red y monitoreo independiente del rendimiento en todos los proveedores.

Payment Concierge, la capa de operaciones con IA de Yuno, ofrece a los equipos de pagos y a los líderes financieros una vista unificada de todos los proveedores conectados. Detecta caídas en la tasa de aprobación, bajo rendimiento de proveedores y anomalías de enrutamiento en tiempo real mediante lenguaje natural, entregado vía Slack o WhatsApp. El resultado es que el riesgo de concentración no se oculta hasta convertirse en una crisis. Se detecta, escala y resuelve antes de que el impacto en ingresos se acumule.

El riesgo de concentración en PSP no es hipotético. Es una brecha estructural en la mayoría de los stacks de pagos enterprise, con una exposición financiera real que la mayoría de los consejos directivos nunca han tenido que revisar. Los merchants que cierran esa brecha primero no solo son más resilientes. Aprueban más transacciones, recuperan más ingresos y tienen una estructura de costos que sus competidores concentrados no pueden igualar.

More from the Blog

More from the Blog

.png)

Hable con uno de nuestros expertos en pagos

Descubra cómo las innovadoras soluciones de orquestación de pagos de Yuno pueden ayudarlo a aumentar las tasas de aprobación, reducir los costos, integrar sin problemas más de 1,000 métodos de pago globales y locales y simplificar la administración de pagos.

Yuno is proudly certified to the highest industry standards, ensuring that data is handled with the utmost security and compliance. Its certifications include ISO 27001 and ISO 27701 for information security and privacy management, GDPR compliance for data protection, PCI DSS for secure payment processing, SOC 2 Type 2 for service organization controls, and recognition as a Visa Service provider. These certifications demonstrate Yuno's commitment to delivering trusted and secure services for businesses worldwide.

%20(1)%20(1).png)