La tokenización de pagos en EE. UU.: qué es y por qué es importante

Los intentos de fraude siguen aumentando a medida que el comercio se mueve por Internet. Las pruebas con tarjetas y las infracciones se agravan cuando la información de pago de los clientes está expuesta a más sistemas. Cada punto de exposición es un riesgo.

La seguridad impulsa el crecimiento ahora. Los clientes esperan tarjetas guardadas y pagos rápidos que funcionen en cualquier dispositivo. ¿Transacciones riesgosas? Abandonan. ¿Fugas de datos? Se van.

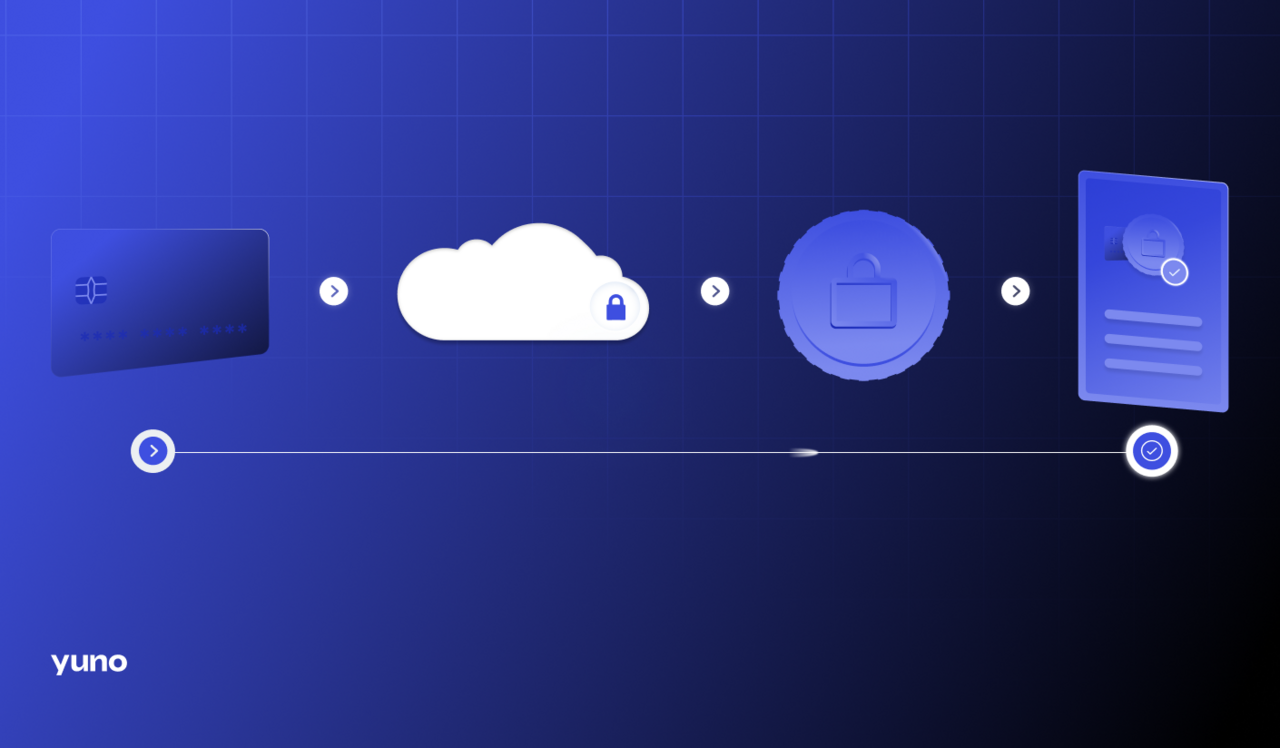

Tokenización de pagos reemplaza los detalles de la tarjeta por un token que no tiene ningún valor fuera de tu flujo de pago. El token impulsa las transacciones y la facturación recurrente sin mostrar el número de cuenta principal (PAN). Obtienes una seguridad más sólida y sencilla Cumplimiento de PCI DSS mientras el proceso de pago se realiza sin problemas.

Analicemos la tokenización de los pagos y por qué es importante para sus operaciones en EE. UU.

Qué es la tokenización de pagos

La tokenización intercambia la información de pago del cliente por un token aleatorio. Sustituye los detalles de la tarjeta y el número de cuenta principal PAN por un valor que no tiene ningún significado fuera del sistema. Los datos originales se guardan en una bóveda segura, mientras que el token es lo que sus sistemas almacenan y utilizan.

Cuando un cliente introduce los detalles de la tarjeta, un servicio de tokenización emite el token. Su entorno solo ve el token, nunca el PAN. El token sirve para la autorización y la captura y permite realizar cargos futuros. La bóveda asigna los tokens a los datos de las tarjetas cuando es necesario, pero sus sistemas nunca contienen PAN transparentes.

Tipos de tokens y casos de uso

El trabajo de tokenización de pagos varía según el tipo. Diferentes tokens resuelven diferentes necesidades.

- Tokens de red. Provienen de redes de tarjetas como Visa y Mastercard. Están vinculadas a una tarjeta, un comerciante y un dispositivo específicos. Utilízalas para tarjetas y suscripciones almacenadas; se actualizan automáticamente cuando se vuelve a emitir la tarjeta. Tokens de red reciban un sólido reconocimiento por parte de los emisores y reduzcan el riesgo de violación de datos al reducir las señales de fraude.

- Tokens PSP o gateway. Proviene de proveedores de servicios de pago y vincula tu cuenta de comerciante con ese proveedor. Utilízalas para configuraciones con una sola PSP y para guardar rápidamente en bóvedas. Se implementan rápidamente y reducen el riesgo al reducir el alcance de la PCI.

- Tokens de dispositivo. Carteras poderosas como Apple Pay y Google Pay. Se unen a un elemento seguro del dispositivo para los pagos con tarjeta sin contacto y desde la aplicación. Gran seguridad del dispositivo con una exposición mínima.

- Tokens de comerciante o de orquestación. Sitúese en su capa de orquestación y habilite el enrutamiento y los reintentos de varias PSP. Unifican los perfiles de los clientes y proporcionan una flexibilidad independiente del proveedor, a la vez que usted conserva la propiedad de las credenciales almacenadas.

Cómo funciona la tokenización de pagos

El proceso: de la tarjeta al token

Un cliente introduce los detalles de la tarjeta al finalizar la compra. Un SDK o pasarela de pago segura envía los datos de la tarjeta al servicio de tokenización, que devuelve un token. Los datos de las tarjetas se almacenan en una bóveda compatible con PCI. Al mismo tiempo, el sistema usa el token para autorizar y capturar fondos y potenciar las suscripciones o las devoluciones con un solo clic.

Qué hacen las pasarelas de pago

Las pasarelas de pago emiten y administran los tokens, gestionan las asignaciones de bóvedas y aplican los controles PCI DSS. Procesan los eventos del ciclo de vida (como las actualizaciones de tarjetas) mediante tokens de red, lo que reduce los rechazos tras la reemisión.

Un plataforma de orquestación puede mantener los tokens de los comerciantes en varias pasarelas. Esto preserva tus tarjetas guardadas para que los clientes no tengan que volver a inscribirse.

Tokens durante las transacciones

Las fichas actúan como sustitutos de las cartas. Durante la autorización, el procesador de pagos asigna el token al PAN. Algunos beneficios incluyen:

- Seguridad: PAN nunca toca su entorno

- Continuidad: los tokens, los reintentos de alimentación, el enrutamiento y la facturación recurrente

- Menor fricción: los métodos de pago guardados y los de un solo clic son más seguros

Beneficios en el mercado estadounidense

Seguridad y reducción del fraude

Los tokens no tienen ningún valor intrínseco para los atacantes. Son inútiles fuera de su dominio. Reducir la exposición al PAN reduce la superficie de ataque. Al mismo tiempo, tokens de red mejorar el reconocimiento de los emisores, lo que puede aumentar las aprobaciones y reducir las señales de fraude.

Cumplimiento de PCI DSS

La tokenización reduce el alcance de la PCI al eliminar los datos de las tarjetas de sus sistemas. Esto simplifica las auditorías, reduce el tiempo de evaluación y reduce los costos de cumplimiento. Aún necesitas controlar dónde se encuentran los tokens, pero los datos más confidenciales se guardan en una bóveda protegida.

Confianza y experiencia del cliente

Los clientes quieren velocidad y seguridad. La tokenización permite guardar mi tarjeta y volver a comprar sin esfuerzo, mientras que los tokens de red gestionan las actualizaciones del ciclo de vida de las tarjetas. Esto reduce los rechazos innecesarios cuando se sustituyen las tarjetas: menos interrupciones, mayor conversión y más clientes habituales.

Desafíos y límites

Complejidad de implementación

La tokenización introduce decisiones arquitectónicas en torno a los tokens de puerta de enlace, los tokens de red, los tokens comerciales o una combinación de ellos. Cada una de ellas afecta a la flexibilidad del enrutamiento, la dependencia de un proveedor y la sobrecarga operativa. Planifique las rutas de migración y la portabilidad de los tokens desde el principio.

Riesgos de gobernanza de los tokens

Los tokens aún requieren controles estrictos. Una administración deficiente de las claves, unos controles de acceso débiles o un funcionamiento deficiente de los almacenes lo exponen a riesgos y a tiempos de inactividad. Elija socios con experiencia comprobada Cumplimiento de PCI DSS y acuerdos de nivel de servicio claros. Supervise el ciclo de vida, la rotación y las rutas de destokenización de los tokens.

Límites de flujo de

Algunos flujos de trabajo aún necesitan un acceso PAN claro para las disputas, las verificaciones reglamentarias y las investigaciones exhaustivas de fraude. Asegúrese de que la destokenización esté controlada, auditable y restringida a los usuarios y sistemas con menos privilegios.

El futuro

Carteras digitales y sin contacto

Los tokens de dispositivo permiten usar monederos sin contacto, como Apple Pay y Google Pay. A medida que la NFC crezca y las carteras integradas en las aplicaciones se expandan, los tokens vinculados a dispositivos seguirán mejorando tokenización de seguridad a través de canales en línea y presenciales.

IA y tecnología emergente

Las herramientas de fraude impulsadas por la inteligencia artificial ya analizan los datos tokenizados para detectar patrones y detener los ataques con mayor rapidez. Espere modelos de riesgo más inteligentes que utilicen metadatos simbólicos y, al mismo tiempo, preserven la privacidad. Los expertos están estudiando la cadena de bloques para crear mapas de tokens auditables, aunque la adopción generalizada del procesamiento de pagos aún es incipiente.

Cambios regulatorios

Observe la evolución de los estándares desde Consejo de normas de seguridad PCI para formatos de token, eventos del ciclo de vida e interoperabilidad. La adopción más amplia de los tokens de red y las políticas armonizadas respaldarán una aceptación más segura y consistente en todo el país.

Qué hacer según el rol

CFO: Reduzca las pérdidas, estabilice el margen

Los tokens de red y las credenciales confiables del emisor reducen los rechazos innecesarios y los costos relacionados. Cuantifique la reducción del alcance de la PCI: la sustitución de las PAN reduce el esfuerzo de auditoría y el presupuesto. Modele el riesgo de dependencia de un proveedor equilibrando los ahorros a corto plazo de los tokens de PSP con la flexibilidad a largo plazo de los tokens de los comerciantes o de la red.

CPO/Jefe de Pagos: impulsar la conversión y acelerar la entrada al mercado

Estandarice una estrategia simbólica que sobreviva a los cambios de proveedor. Los tokens para comerciantes o redes te permiten trabajar de forma ágil en todas las pasarelas y, al mismo tiempo, te permiten ahorrar en los flujos de pago, tanto en la web como en las aplicaciones y en los canales de las tiendas. Los tokens deben viajar de forma segura a través de los canales con una gobernanza clara. Usa los tokens para reintentos inteligentes y enrutamiento adaptativo para mejorar las aprobaciones.

CCO/Líderes de riesgo: Mejore el fraude y el cumplimiento

Siempre que sea posible, prefiera los tokens de red para las tarjetas almacenadas. El reconocimiento del emisor ayuda a reducir el fraude y las falsas denegaciones. Refuerce el acceso a la destokenización, aplique los privilegios mínimos y mantenga los registros de auditoría de los flujos de trabajo delicados. Documente cómo la tokenización reduce arriesga y reduce el alcance de la PCI, lo que agiliza las auditorías.

Producto/ingeniería: diseñado para la portabilidad

La gestión abstracta de los tokens se basa en un servicio estable que mantiene limpia la lógica empresarial y admite varios proveedores. Planifique las migraciones de tokens utilizando herramientas y el soporte de los proveedores para el mapeo, la migración masiva y los cambios de doble ejecución. Valide los SDK y las bóvedas para garantizar el cumplimiento de las normas PCI DSS, el tiempo de actividad de los SLA y una respuesta clara a los incidentes.

Cómo te ayuda Yuno a poner en práctica la tokenización

Unifique la estrategia entre proveedores y mercados

Yuno lo conecta con más de 200 proveedores a través de una sola API y centraliza la administración de los tokens. Tú controlas las credenciales almacenadas a medida que diriges cada transacción a la entidad adquirente con mejores resultados. Lanzamientos al mercado más rápidos, menos integraciones puntuales. Obtenga más información sobre El enfoque de Yuno para la tokenización de redes.

Reduzca el fraude con una puntuación de riesgo adaptativa

Los tokens son más seguros, pero el fraude evoluciona. Los de Yuno puntuación de riesgo adaptativa se combina con la tokenización para bloquear los intentos de alto riesgo sin perjudicar la conversión. Gestiona las reglas en un solo lugar y aplícalas en todos los canales y proveedores.

Simplifique el alcance de PCI y acelere el cumplimiento

Trasladar la gestión de PAN a socios certificados y utilizar Yuno como capa de orquestación reduce el riesgo de filtraciones de datos, agiliza las auditorías y reduce los riesgos de expansión. Estandarice la forma en que se emiten, almacenan y utilizan los tokens en toda su pila.

Mantenga la opcionalidad sin romper la experiencia del cliente

El modelo de Yuno es independiente del proveedor. Agregue una nueva puerta de enlace u optimice las rutas: sus tarjetas guardadas seguirán funcionando. Mantienes la continuidad durante suscripciones, con un clic y vuelve a intentarlo sin que se registren nuevos clientes ni se vuelvan a capturar las tarjetas.

Hoja de ruta de implementación

Paso 1: Elija los tipos de token para sus flujos

- Tarjetas y suscripciones almacenadas: Favorezca los tokens de red para garantizar la continuidad del ciclo de vida de las tarjetas y la confianza del emisor.

- Configuraciones de PSP única: Los tokens de PSP se despliegan rápidamente, pero ten en cuenta la portabilidad futura.

- Orquestación multiPSP: Usa los tokens de comerciante para conservar las tarjetas guardadas en todos los proveedores.

Paso 2: Asignar flujos de tokens a rutas y canales

Defina cómo se mueven los tokens a través de la web, la aplicación y el punto de venta. Alinee la lógica de reintentos, los rechazos suaves y las capturas parciales. Asegúrese de que la destokenización se produzca solo en puntos de confianza con controles de auditoría sólidos.

Paso 3: Intégrelo con la gobernanza y los controles de riesgo

Combine la tokenización con las señales del dispositivo, la 3DS cuando sea necesario y las reglas de velocidad. Mantenga el acceso con privilegios mínimos, rote las credenciales y supervise el rendimiento del almacén y las rutas de conmutación por error.

Paso 4: Probar, migrar y supervisar

Realice una prueba piloto con un subconjunto de transacciones y utilice el enrutamiento A/B para comparar las tasas de aprobación y el tiempo de pago. Planifica la migración gestionada de las tarjetas almacenadas existentes. Realice un seguimiento de los KPI: tasa de aprobación, tasa de devoluciones, duración de la compra, tickets de soporte.

Paso 5: Optimizar a lo largo del tiempo

Adopte los tokens de red donde el respaldo del emisor sea más fuerte. Amplíe las estrategias de enrutamiento para reducir los descensos específicos de los emisores y de las regiones. Supervise las actualizaciones normativas que afectan a los formatos de los tokens y a los eventos del ciclo de vida en EE. UU.

Errores comunes (y cómo evitarlos)

Bloquear los tokens de un proveedor

Los tokens de PSP son prácticos, pero pueden retrasar los cambios futuros. Mantén tu arquitectura abierta mediante el uso de una capa de orquestación que permita la portabilidad de los tokens comerciales y de red.

Tratar la tokenización como «configúralo y olvídate»

El ciclo de vida de los tokens y el rendimiento de la bóveda requieren un cuidado continuo. Supervise la emisión de los tokens, el tiempo de actividad de los almacenes y la aceptación por parte de los emisores con los tokens de red. Realice los ajustes a medida que cambien los patrones.

Subestimar los controles de acceso internos

El uso indebido de los tokens puede ocurrir dentro de tus paredes. Aplica un RBAC estricto, usa credenciales de corta duración y mantén un registro exhaustivo sobre la destokenización y los reembolsos.

Por qué la tokenización es importante ahora

Tokenización protege los datos de las tarjetas, reduce el alcance del cumplimiento y mejora la experiencia del cliente. Reduce el riesgo de fraude y mantiene altas tasas de conversión, especialmente en EE. UU., donde las carteras, los tokens de red y los controles de los emisores avanzan rápidamente.

A medida que los pagos digitales se integran en todos los productos, la tokenización se convierte en algo fundamental: la columna vertebral de las tarjetas guardadas, las suscripciones y el pago multicanal. También es el puente hacia las credenciales confiables de los emisores y un enrutamiento más inteligente.

Manténgase a la vanguardia con el socio adecuado

Yuno le ayuda a unificar la tokenización, reducir el fraude con una puntuación de riesgo adaptable y canalizar las transacciones entre más de 200 proveedores a través de una sola API. ¿Estás planificando una estrategia de tokens o una migración? Hable con nuestro equipo. Trazaremos el camino que permite aumentar las aprobaciones, reducir el riesgo y preservar la flexibilidad.

PREGUNTAS MÁS FRECUENTES

¿Qué tipos de empresas se benefician más de la tokenización de pagos?

Los comerciantes de gran volumen con tarjetas almacenadas obtienen un valor inmediato: minoristas de comercio electrónico, mercados, empresas de suscripción y aplicaciones que priorizan los dispositivos móviles. Las instituciones financieras y los proveedores de monederos también se benefician de los tokens vinculados a los dispositivos y de las credenciales confiables de los emisores, que reducen el fraude y mejoran la continuidad.

¿La tokenización de pagos es legalmente obligatoria en EE. UU.?

La tokenización no es obligatoria por ley, pero el PCI DSS exige controles estrictos para cualquier entorno que almacene, procese o transmita datos de titulares de tarjetas. La tokenización ayuda a eliminar el PAN de sus sistemas y puede reducir el alcance, el esfuerzo y el costo de la PCI.

¿Cómo se compara la tokenización de pagos con el cifrado?

La tokenización y el cifrado cumplen diferentes funciones. La tokenización reemplaza el PAN por un token que no es matemáticamente reversible. Solo la bóveda o la red pueden mapearlo. El cifrado transforma los datos en un texto cifrado que se puede descifrar con las claves adecuadas. Ambos son fundamentales y, a menudo, se usan juntos: el cifrado protege los datos en tránsito y en reposo, mientras que la tokenización minimiza el lugar donde se almacena y usa el PAN.

¿Está listo para reforzar la seguridad y levantar las aprobaciones? Yuno le ayuda a poner en práctica la tokenización, reducir el fraude con una puntuación de riesgo adaptable y canalizar los pagos a más de 200 proveedores a través de una sola API. Construyamos esto juntos.

More from the Blog

More from the Blog

Hable con uno de nuestros expertos en pagos

Descubra cómo las innovadoras soluciones de orquestación de pagos de Yuno pueden ayudarlo a aumentar las tasas de aprobación, reducir los costos, integrar sin problemas más de 1,000 métodos de pago globales y locales y simplificar la administración de pagos.

Yuno is proudly certified to the highest industry standards, ensuring that data is handled with the utmost security and compliance. Its certifications include ISO 27001 and ISO 27701 for information security and privacy management, GDPR compliance for data protection, PCI DSS for secure payment processing, SOC 2 Type 2 for service organization controls, and recognition as a Visa Service provider. These certifications demonstrate Yuno's commitment to delivering trusted and secure services for businesses worldwide.

%20(1)%20(1).png)