Los pagos globales se están fragmentando: lo que los equipos empresariales deben saber

Los pagos globales se están fragmentando. Ya no existe un modelo de pago global único. No se trata de una interrupción temporal, sino de un cambio estructural. Los mercados no avanzan hacia un estándar universal, sino que se están distanciando cada vez más. Cada región está desarrollando sus propios métodos de pago preferidos, vías locales y normativas. Ningún procesador de pagos por sí solo puede cubrirlo todo.

La era de la infraestructura de pagos que se implementaba una sola vez en todas partes ha terminado.

De Yuno Informe sobre la infraestructura de pagos global de 2026 traza hacia dónde se dirige esto y qué están haciendo las principales empresas al respecto. Las empresas que ganan terreno están reconstruyendo sus sistemas de pago para reflejar las realidades regionales, no para luchar contra ellas.

El cambio de infraestructura que nadie planeó

Durante años, la estrategia de pago global fue sencilla. Encuentre un comprador sólido, conéctese a través de una pasarela estable y resuelva los casos extremos con soluciones alternativas. Funcionó cuando las tarjetas predominaban en todas partes y el procesamiento de pagos internacionales consistía principalmente en una sobrecarga técnica.

Ninguna de esas cosas es cierta hoy en día.

Los pagos digitales ahora representan 66% del comercio electrónico mundial, y se prevé que esa cifra alcance el 79% en 2030. Sin embargo, los métodos de pago detrás de ese crecimiento son completamente diferentes según la región.

- Los pagos en tiempo real son el principal método de pago en Brasil

- Las carteras respaldadas por el gobierno definen la forma en que las personas pagan en la India y el sudeste asiático

- Las cartas siguen liderando en EE. UU. y el sur de Europa

- Las carteras móviles están ganando terreno para las cajas móviles

- Los cupones en efectivo siguen siendo fundamentales para la conversión en algunas partes de México y Perú

El resultado: operar a nivel mundial ahora significa integrar entre 20 y 40 proveedores de pagos. Además, entre el 30 y el 50% del tiempo de ingeniería se dedica a mantener los flujos de pago y los sistemas de cumplimiento. Ese tiempo no se destina al producto, al crecimiento ni a la optimización.

No es un problema de escalamiento. Es un problema de arquitectura. Ninguna plataforma de orquestación de pagos creada para una sola región puede resolverlo.

Los pagos se trasladaron a la puerta principal, no a la oficina administrativa

El cambio más importante no es técnico, es estratégico.

Las decisiones de pago ahora afectan directamente a los ingresos y al ritmo de la expansión. Una mejora del 1% en las tasas de autorización se traduce en millones de ingresos adicionales a escala empresarial. Las empresas que no admiten los métodos de pago locales ven cómo las tasas de conversión disminuyen hasta un 30% en los mercados afectados. ¿Y 440 mil millones de dólares o más ingresos en el comercio electrónico se pierden cada año debido a falsas caídas: clientes reales rechazados por sistemas de pago que no están diseñados para los mercados en los que operan.

Es un problema de crecimiento, no un problema de operaciones.

La pila de pagos ahora forma parte del plan de expansión.

- ¿Qué tan rápido se puede activar un nuevo tren en Colombia?

- ¿Su caja de Arabia Saudí muestra los métodos correctos para un mercado que prioriza la cartera?

- ¿Puede su lógica de enrutamiento gestionar una disminución leve a las 11 p. m., cuando su adquirente principal se ralentiza?

Se trata de decisiones de infraestructura. Sin embargo, sus consecuencias se reflejan en los ingresos, la retención y la cuota de mercado.

Para los directores de TI, los directores de tecnología y los jefes de pagos, esto lo cambia todo. La orquestación de pagos ya no es un proyecto de reducción de costos. Es una infraestructura de crecimiento. Y su estrategia de pago actual determina la rapidez con la que podrá escalar en el futuro.

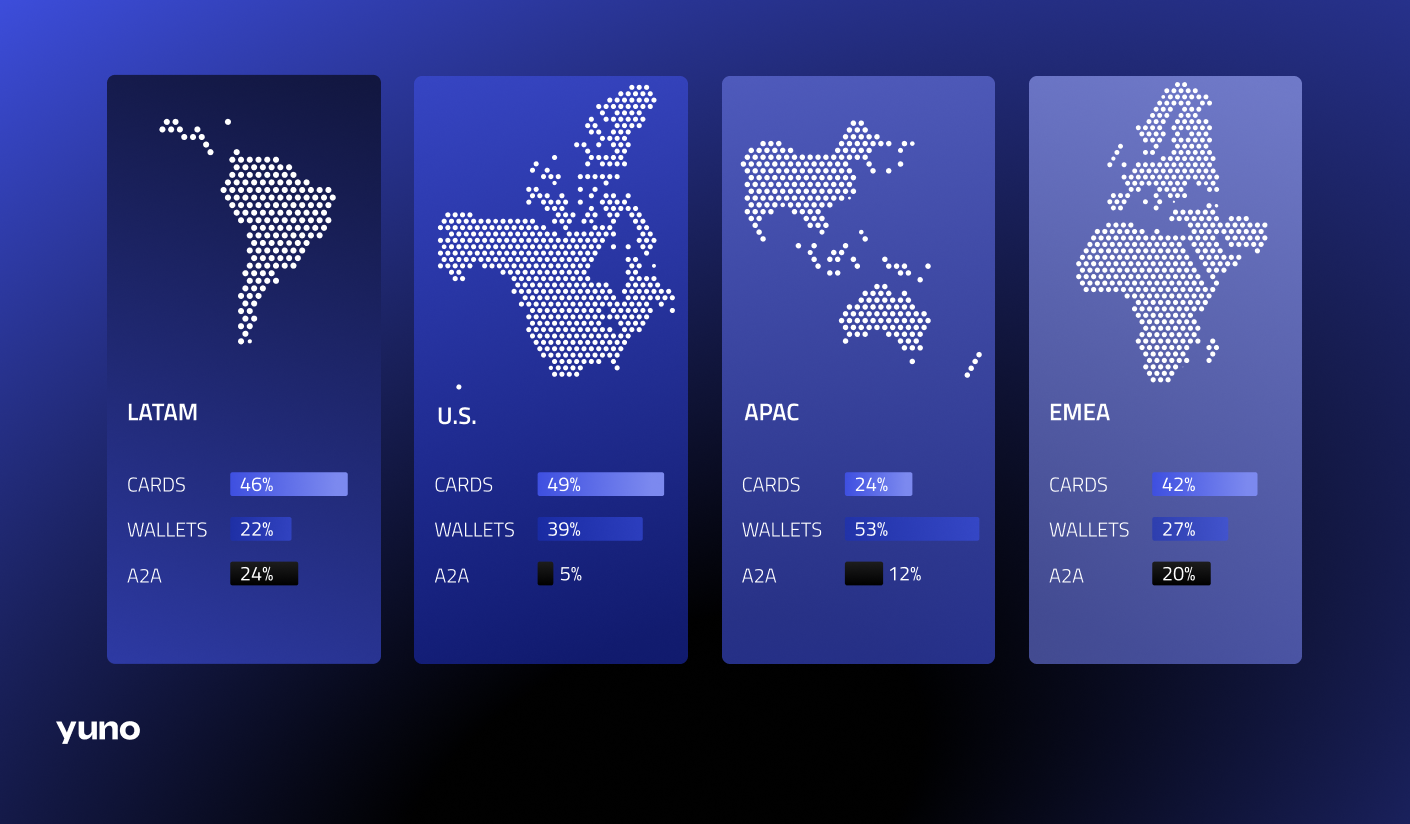

Cómo se ven realmente los «pagos globales» sobre el terreno

La idea de un enfoque único de pagos globales se desmorona rápidamente si analizamos el comportamiento real de los consumidores por región. Las empresas que dan por sentado que una única experiencia de pago funcionará en todos los mercados se dan cuenta rápidamente de lo contrario. Esto es lo que muestran los datos del informe 2026 de Yuno.

América Latina es el ejemplo más claro. Brasil ya está liderado por A2A: el 41% del valor del comercio electrónico pasa por Pix, y esa participación está creciendo. México sigue dependiendo del efectivo como método de pago alternativo en muchas categorías. El crédito en cuotas está integrado en la cultura de pago en LATAM. Los modelos de compra ahora y paga después están creciendo más rápido entre los compradores más jóvenes de toda la región. Un enfoque basado únicamente en tarjetas no satisface la demanda generalizada en este país, sino que la ignora por completo.

La región Asia-Pacífico es el más complejo del mundo para los pagos. Los pagos digitales representaron aproximadamente 81% del valor del comercio electrónico en 2024. Sin embargo, la combinación de métodos cambia considerablemente según el país. La UPI impulsa un enorme volumen de pagos en tiempo real en la India a un costo casi nulo. Alipay y WeChat Pay son los propietarios de la experiencia de pago en China. Las carteras y las tarjetas de débito son las principales en Indonesia y Vietnam. Las tarjetas son secundarias en la mayor parte de la región y se reservan principalmente para transacciones transfronterizas y de alto valor en mercados como Australia y Singapur. Una sola estrategia de enrutamiento no puede funcionar aquí. La fragmentación se produce a nivel de país.

Oriente Medio muestra cómo dos mercados vecinos pueden necesitar una infraestructura completamente diferente. Los Emiratos Árabes Unidos están dominados por las tarjetas: las tarjetas representan alrededor del 34% del valor del comercio electrónico. Arabia Saudí da prioridad a las carteras y los débitos. STC Pay y Mada dan forma a lo que significa en la práctica el pago localizado en ese país. Los pagos A2A a través de Sarie están creciendo a una tasa compuesta anual del 16% y ya representan el 15% del valor del comercio electrónico de Arabia Saudí. Utilizar la misma lógica de enrutamiento y la misma configuración de reintento en ambos mercados implica un rendimiento inferior en al menos uno de ellos.

Europa tiene una normativa compartida (PSD2, SCA y la próxima PSD3), pero las preferencias de pago siguen siendo muy locales. iDEAL tiene alrededor de 67% del valor del comercio electrónico en los Países Bajos. Bancontact es fundamental para la conversión en Bélgica. SEPA Instant está expandiendo los pagos en tiempo real en todo el continente. Compra ahora y paga después representa entre un 8 y un 12% del valor del comercio electrónico en moda y electrónica. Para los comerciantes que buscan la orquestación de pagos transfronterizos en toda Europa, tratarlos como un mercado único es uno de los errores más costosos que pueden cometer.

El patrón es el mismo en todas partes: lo que funciona en un mercado tiene un rendimiento inferior en el siguiente. Esa no es una fase. Es la estructura permanente de los pagos globales.

Por qué un único procesador de pagos ya no se amplía

Ningún procesador de pagos cubre todos los trenes, todos los mercados y todas las normas de cumplimiento. No es un defecto, es estructural. La integración global de pagos significa navegar por más de 1000 métodos de pago, más de 100 redes de adquisición y más de 90 marcos regulatorios solo en Europa. Ningún proveedor los cubre todos en profundidad.

A medida que los comerciantes crecen a nivel mundial, acumulan relaciones con los proveedores. Cada nuevo mercado necesita nuevas integraciones. Cada nuevo raíl conlleva un nuevo mantenimiento. El tiempo de ingeniería se dedica a mantener en funcionamiento las conexiones existentes, no a mejorar el rendimiento ni a añadir cobertura.

La conversión de divisas añade más complejidad. Gestionar las divisas en docenas de mercados, mantener los costes de liquidación efectivos y mantener la precisión de las conciliaciones entre varios procesadores de pagos es difícil a cualquier escala. Sin una capa de orquestación unificada, se vuelve inmanejable.

Agregar más proveedores no es la respuesta. Cambiar la arquitectura sí lo es.

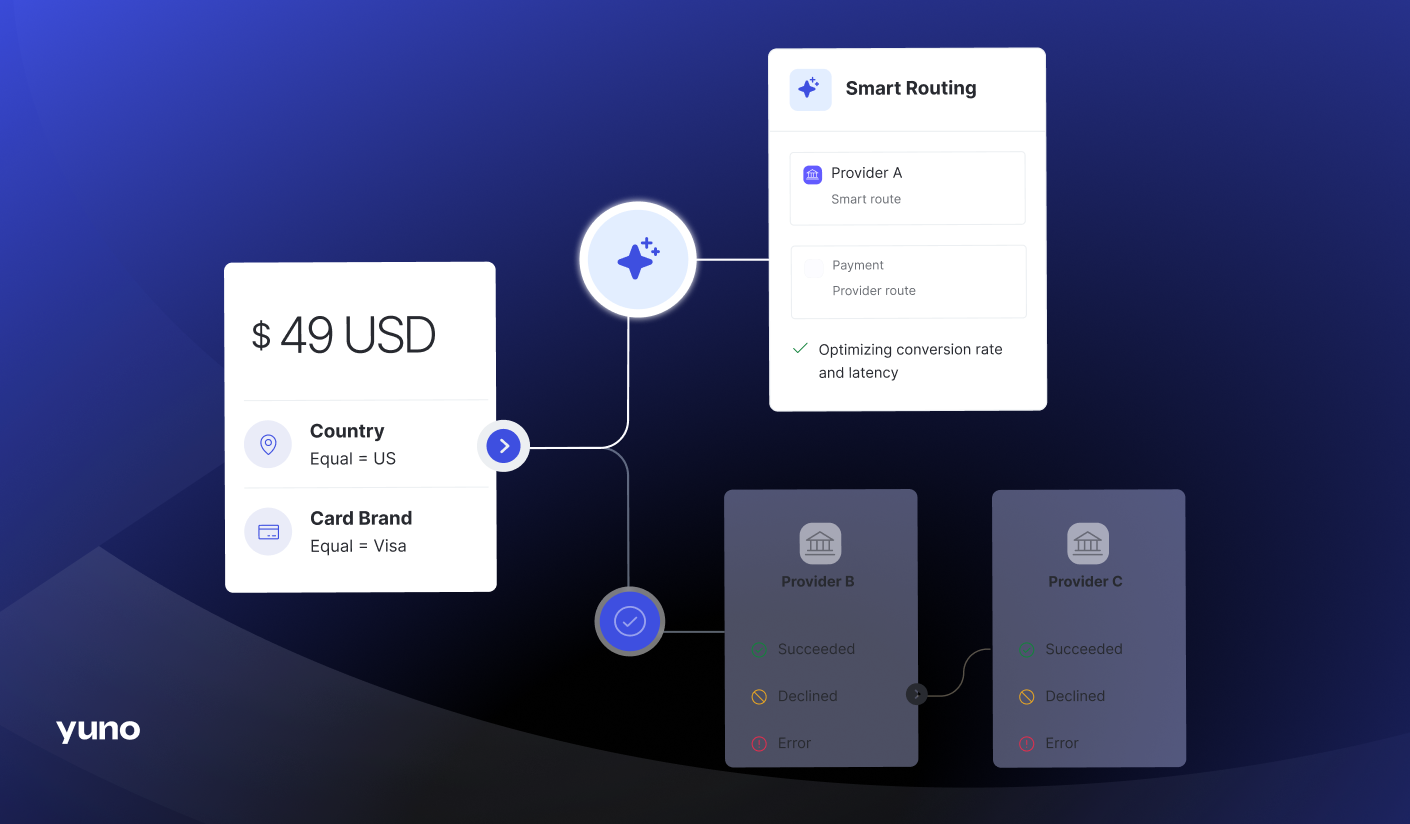

Una plataforma de infraestructura de pagos actúa como capa de control. Es la única integración de pagos global que se conecta a los PSP, las vías locales y los métodos de pago alternativos. Dirige las transacciones hacia la ruta con más probabilidades de aprobarlas al menor costo, sin dejar de cumplir con las normas. No reemplaza a los proveedores locales. Los hace manejables y crea experiencias de cliente que reflejan la forma en que las personas realmente quieren pagar en cada mercado.

El enrutamiento inteligente permite a las empresas enrutar las transacciones entre varios PSP sin administrar cada conexión por separado. La capa de orquestación comprueba el comportamiento del emisor, los patrones de hora del día, el estado de la red y el tiempo de actividad de los proveedores en tiempo real. Elige la mejor ruta para cada transacción. Cuando los pagos fallan, vuelve a intentarlo por una ruta diferente, no por la misma. De esta manera, puedes recuperar entre el 20 y el 40% de los pagos fallidos. Se trata de ingresos que anteriormente se amortizaban.

Qué deberían hacer los equipos de pagos empresariales de forma diferente

La fragmentación no está por llegar; ya está aquí. La pregunta es si tu infraestructura de pagos está construida para gestionarla o para absorber su costo.

Localiza temprano, no como una optimización, sino como un requisito. En Brasil, México e India, los métodos de pago locales son el principal canal de ingresos. Soportar Pix, UPI, SPEI o vouchers en efectivo no es un plus. Es el punto de partida. Los comercios que tratan la localización como un proyecto de segunda fase pierden terreno sistemáticamente frente a quienes ofrecen un checkout localizado desde el primer día.

Monitorea las tasas de autorización por mercado y método, no solo a nivel global. Un promedio global del 92% puede ocultar una tasa del 78% en Brasil. La brecha de ingresos solo se vuelve visible cuando se desglosa por emisor, método y geografía. La plataforma de orquestación de pagos adecuada expone ese detalle y te da la inteligencia de enrutamiento para actuar sobre él.

Construye para adaptarte, no solo para funcionar. Bre-B de Colombia se lanza en 2026. DiMo de México está ampliando el acceso a pagos en tiempo real. Las stablecoins están entrando al ecosistema para una orquestación de pagos transfronterizos más eficiente. FedNow está tomando impulso en EE.UU. El desafío de infraestructura no es solo integrar los rieles actuales; es construir sistemas de pago que absorban los de mañana sin un ciclo completo de reingeniería. El soporte de conversión de moneda, la flexibilidad multi-riel y los flujos de pago adaptables deben estar integrados desde el inicio.

Haz de la estrategia de pagos una disciplina transversal. Las decisiones que impulsan el rendimiento de los pagos tocan a los equipos de ingeniería, finanzas, producto y comercial. Considera a través de qué PSPs enrutar las transacciones, cuándo aplicar 3DS, cómo manejar los reintentos y dónde soportar métodos de pago alternativos. Las empresas que aíslan los pagos dentro de una sola función se mueven lento. Las que lo tratan como una estrategia compartida se mueven rápido. La conversación sobre estrategia de pagos pertenece al nivel directivo.

La brecha se está ampliando

Las empresas que invierten en infraestructura de pagos adaptativa están tomando la delantera. Están recuperando ingresos de transacciones fallidas. Están entrando a nuevos mercados más rápido porque sus sistemas de pago no necesitan reconstruirse para cada uno. Están mejorando las tasas de conversión entre un 20 y un 30% en mercados donde los métodos de pago preferidos son más relevantes. Y lo hacen a través de una única capa de orquestación que hace que la integración de pagos global sea operativamente manejable.

Las empresas que no están invirtiendo absorben el costo en silencio. Se manifiesta en tasas de autorización más bajas, entrada más lenta a los mercados, mayor carga de ingeniería y pérdidas de conversión que nunca se rastrean hasta los pagos.

El comercio global en 2026 lo ganarán los comercios que construyan infraestructura de pagos adaptativa. No los que tengan más integraciones con procesadores de pago, sino los que enruten transacciones de forma inteligente, se recuperen de los fallos automáticamente y ofrezcan un checkout localizado sin reconstruir desde cero cada vez.

Ya no existe una única estrategia de pagos global. Existe infraestructura que gestiona bien la complejidad, e infraestructura que no.

El Informe de Infraestructura de Pagos Global 2026 de Yuno mapea el panorama de pagos en América del Norte, LATAM, Europa, APAC y Medio Oriente, con benchmarks regionales, datos de tasas de autorización y marcos estratégicos para equipos de pagos empresariales.

More from the Blog

More from the Blog

.png)

.png)

Hable con uno de nuestros expertos en pagos

Descubra cómo las innovadoras soluciones de orquestación de pagos de Yuno pueden ayudarlo a aumentar las tasas de aprobación, reducir los costos, integrar sin problemas más de 1,000 métodos de pago globales y locales y simplificar la administración de pagos.

Yuno is proudly certified to the highest industry standards, ensuring that data is handled with the utmost security and compliance. Its certifications include ISO 27001 and ISO 27701 for information security and privacy management, GDPR compliance for data protection, PCI DSS for secure payment processing, SOC 2 Type 2 for service organization controls, and recognition as a Visa Service provider. These certifications demonstrate Yuno's commitment to delivering trusted and secure services for businesses worldwide.

%20(1)%20(1).png)