Os pagamentos globais estão se fragmentando. Veja o que as equipes corporativas precisam saber

Os pagamentos globais estão se fragmentando. Não existe mais um modelo de pagamento global único. Isso não é uma interrupção temporária, é uma mudança estrutural. Os mercados não estão se movendo em direção a um padrão universal; eles estão se distanciando cada vez mais. Cada região está desenvolvendo seus próprios métodos de pagamento preferidos, trilhos locais e regulamentações. Nenhum processador de pagamento único pode cobrir tudo isso.

A era da infraestrutura de pagamento implantada uma vez em qualquer lugar acabou.

De Yuno Relatório de infraestrutura de pagamento global de 2026 mapeia para onde isso está indo e o que as empresas líderes estão fazendo a respeito. As empresas que estão ganhando terreno estão reconstruindo seus sistemas de pagamento para refletir as realidades regionais, não combatendo-as.

A mudança de infraestrutura que ninguém planejou

Durante anos, a estratégia global de pagamento foi simples. Encontre um comprador forte, conecte-se por meio de um gateway estável e resolva casos extremos com soluções alternativas. Funcionou quando os cartões dominavam todos os lugares, e o processamento de pagamentos internacionais era principalmente uma sobrecarga técnica.

Nenhuma dessas coisas é verdade hoje.

Os pagamentos digitais agora representam 66% do comércio eletrônico global, e esse número deve chegar a 79% até 2030. Mas os métodos de pagamento por trás desse crescimento parecem completamente diferentes por região.

- Pagamentos em tempo real são o principal método de pagamento no Brasil

- Carteiras apoiadas pelo governo definem como as pessoas pagam na Índia e no Sudeste Asiático

- Os cartões ainda lideram nos EUA e no sul da Europa

- As carteiras móveis estão ganhando força nos checkouts móveis

- Os vouchers em dinheiro ainda são essenciais para a conversão em partes do México e do Perú

O resultado: operar globalmente agora significa integrar de 20 a 40 fornecedores de pagamento. E 30 a 50% do tempo de engenharia é consumido apenas mantendo os fluxos de pagamento e o encanamento em conformidade. Esse tempo não está indo em direção ao produto, ao crescimento ou à otimização.

Isso não é um problema de escalabilidade. Isso é um problema de arquitetura. Nenhuma plataforma de orquestração de pagamentos criada para uma única região pode resolver isso.

Os pagamentos foram transferidos para a porta da frente, não para o back office

A maior mudança não é técnica, é estratégica.

As decisões de pagamento agora afetam diretamente a receita e o ritmo de expansão. Uma melhoria de 1% nas taxas de autorização significa milhões em receita adicional em escala empresarial. As empresas que não oferecem suporte a métodos de pagamento locais veem as taxas de conversão caírem em até 30% nos mercados afetados. E $440 bilhões ou mais receitas de comércio eletrônico são perdidas a cada ano devido a falsas quedas — clientes reais rejeitados por sistemas de pagamento não criados para os mercados em que operam.

Isso é um problema de crescimento, não de operações.

A pilha de pagamentos agora faz parte do plano de expansão.

- Com que rapidez você pode ativar uma nova ferrovia na Colômbia?

- Seu checkout na Arábia Saudita mostra os métodos certos para um mercado que prioriza a carteira?

- Sua lógica de roteamento consegue lidar com uma queda suave às 23h, quando seu principal adquirente diminui a velocidade?

Essas são decisões de infraestrutura. Mas suas consequências aparecem em receita, retenção e participação de mercado.

Para CIOs, CTOs e chefes de pagamentos, isso muda tudo. A orquestração de pagamentos não é mais um projeto de redução de custos. É uma infraestrutura de crescimento. E sua estratégia de pagamento atual determina a rapidez com que você pode escalar amanhã.

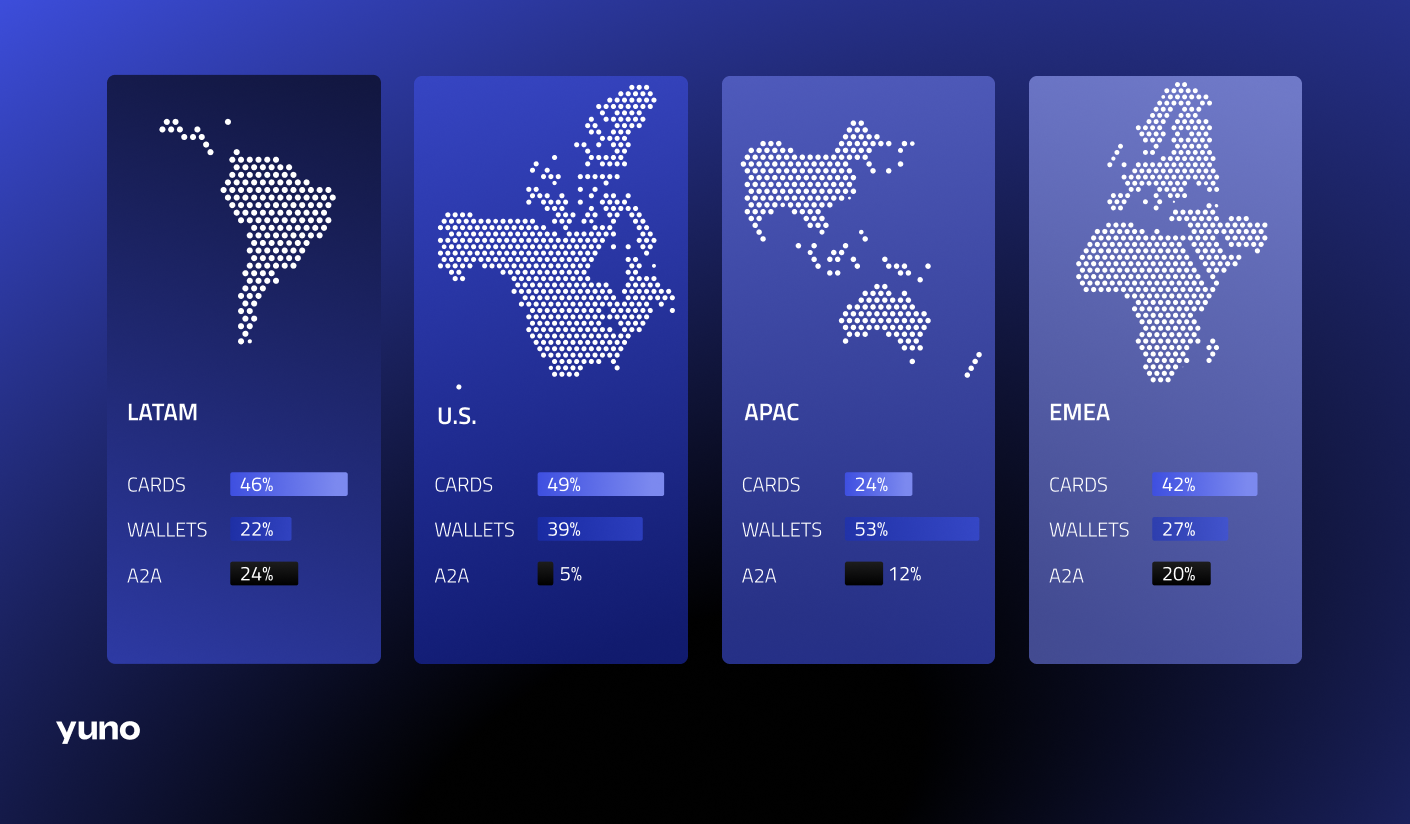

Qual é a aparência real dos “pagamentos globais”

A ideia de uma abordagem única de pagamentos globais se desfaz rapidamente quando você analisa o comportamento real do consumidor por região. As empresas que presumem que uma única experiência de pagamento funcionará em todos os mercados aprendem rapidamente o contrário. Veja o que mostram os dados do relatório de 2026 da Yuno.

América Latina é o exemplo mais claro. O Brasil já é liderado pela A2A — 41% do valor do comércio eletrônico passa pelo Pix, e essa participação está crescendo. O México ainda usa dinheiro como método de pagamento alternativo em muitas categorias. O crédito parcelado está incorporado à cultura de checkout em toda a América Latina. Os modelos Compre agora e pague depois estão crescendo mais rapidamente entre os compradores mais jovens em toda a região. Uma abordagem baseada apenas em cartões não atinge a demanda convencional aqui — ela a perde completamente.

A região da Ásia-Pacífico é o mais complexo do mundo para pagamentos. Os pagamentos digitais representaram aproximadamente 81% do valor do comércio eletrônico em 2024. Mas a combinação de métodos muda drasticamente de país para país. A UPI impulsiona um enorme volume de pagamentos em tempo real na Índia a um custo quase zero. A Alipay e o WeChat Pay são donos da experiência de pagamento na China. Carteiras e trilhos de débito lideram na Indonésia e no Vietnã. Os cartões são secundários na maior parte da região, reservados principalmente para transações transfronteiriças e de alto valor em mercados como Austrália e Cingapura. Uma estratégia de roteamento não pode funcionar aqui. A fragmentação ocorre em nível nacional.

O Oriente Médio mostra como dois mercados vizinhos podem precisar de uma infraestrutura completamente diferente. Os Emirados Árabes Unidos são liderados por cartões — os cartões representam cerca de 34% do valor do comércio eletrônico. A Arábia Saudita prioriza a carteira e o débito. O STC Pay e o Mada definem o que o checkout localizado significa na prática lá. Os pagamentos A2A via Sarie estão crescendo a 16% de CAGR e já detêm 15% do valor do comércio eletrônico da KSA. Executar a mesma lógica de roteamento e configurações de nova tentativa em ambos os mercados significa um desempenho inferior em pelo menos um.

Europa tem regulamentações compartilhadas (PSD2, SCA e a futura PSD3), mas as preferências de pagamento permanecem altamente locais. O iDeal é responsável por cerca de 67% do valor do comércio eletrônico na Holanda. O Bancontact é fundamental para a conversão na Bélgica. O SEPA Instant está expandindo os pagamentos em tempo real em todo o continente. Compre agora e pague depois gera de 8 a 12% do valor do comércio eletrônico em moda e eletrônicos. Para comerciantes que buscam orquestração de pagamentos transfronteiriços em toda a Europa, tratá-lo como um mercado único é um dos erros mais caros que você pode cometer.

O padrão é o mesmo em todos os lugares: o que funciona em um mercado tem um desempenho inferior no outro. Isso não é uma fase. É a estrutura permanente dos pagamentos globais.

Por que um único processador de pagamento não é mais escalável

Nenhum processador de pagamento cobre todas as ferrovias, todos os mercados e todas as regras de conformidade. Isso não é uma falha, é estrutural. A integração global de pagamentos significa navegar por mais de 1.000 métodos de pagamento, mais de 100 redes de aquisição e mais de 90 estruturas regulatórias somente na Europa. Nenhum provedor único cobre todos eles em profundidade.

À medida que os comerciantes crescem globalmente, eles fortalecem os relacionamentos com os fornecedores. Cada novo mercado precisa de novas integrações. Cada novo trilho traz uma nova manutenção. O tempo de engenharia é gasto mantendo as conexões existentes em funcionamento, sem melhorar o desempenho ou adicionar cobertura.

A conversão de moedas adiciona mais complexidade. Gerenciar câmbio em dezenas de mercados, manter os custos de liquidação eficazes e manter a precisão da reconciliação em vários processadores de pagamento é difícil em qualquer escala. Sem uma camada de orquestração unificada, ela se torna incontrolável.

Adicionar mais fornecedores não é a resposta. Mudar a arquitetura é.

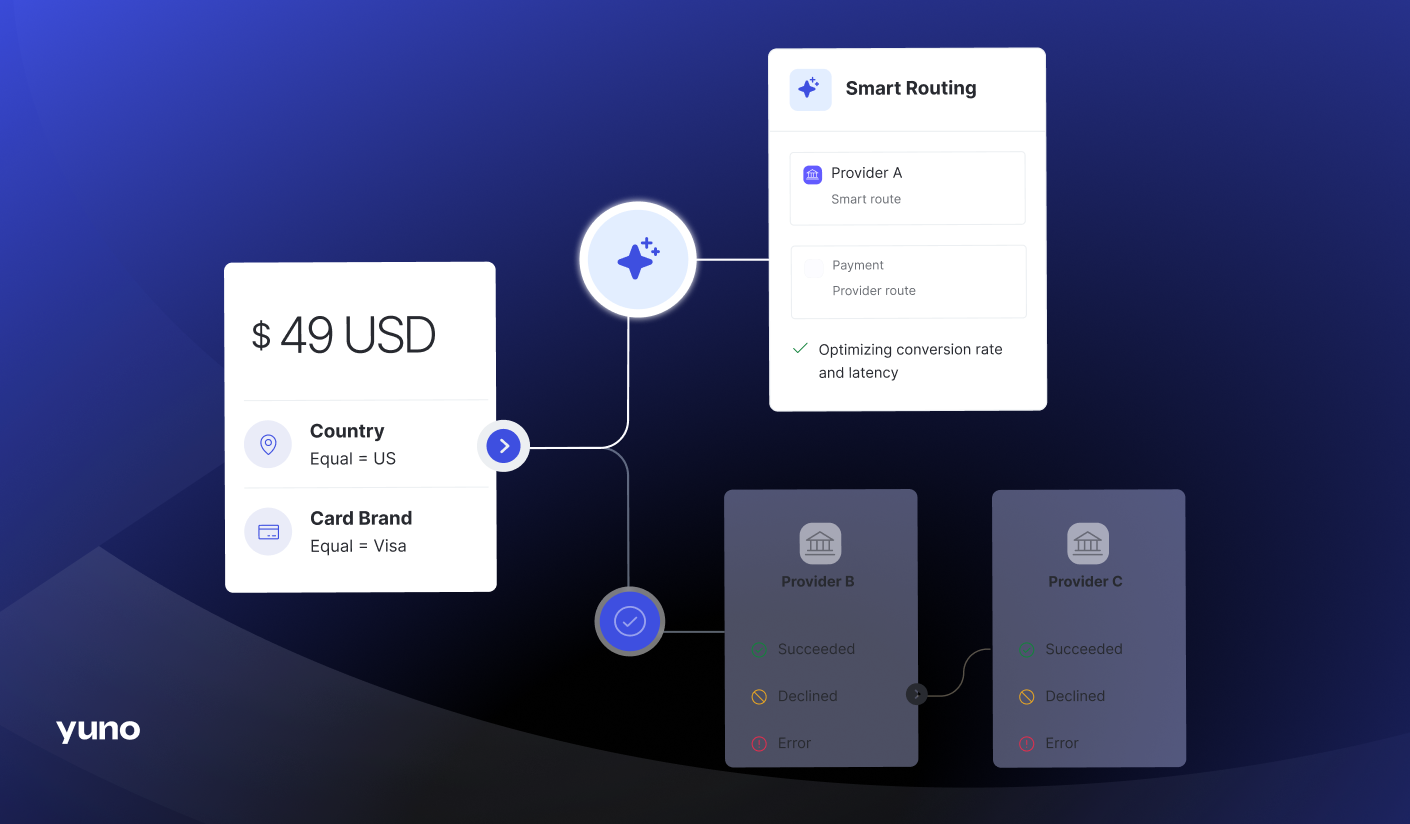

Uma plataforma de infraestrutura de pagamento atua como camada de controle. É a única integração global de pagamento que se conecta a PSPs, ferrovias locais e métodos de pagamento alternativos. Ele encaminha as transações para o caminho com maior probabilidade de aprová-las com o menor custo, mantendo a conformidade. Ele não substitui os fornecedores locais. Isso os torna gerenciáveis e cria experiências para os clientes que refletem como as pessoas realmente querem pagar em cada mercado.

Roteamento inteligente permite que as empresas roteiem transações entre vários PSPs sem gerenciar cada conexão separadamente. A camada de orquestração verifica o comportamento do emissor, os padrões de horário do dia, a integridade da rede e o tempo de atividade do provedor em tempo real. Ele escolhe o melhor caminho para cada transação. Quando os pagamentos falham, ele tenta novamente usando uma rota diferente, não a mesma. Você pode recuperar de 20 a 40% dos pagamentos falhados dessa forma. Essa é a receita que foi amortizada anteriormente.

O que as equipes de pagamento corporativo devem fazer de forma diferente

A fragmentação não está chegando; ela já está aqui. A questão é se sua infraestrutura de pagamento foi criada para lidar com isso ou para absorver seus custos.

Localize cedo, não como uma otimização, mas como um requisito. No Brasil, no México e na Índia, os métodos de pagamento locais são o principal canal de receita. Oferecer suporte a Pix, UPI, SPEI ou vouchers em dinheiro não é uma boa ideia. É uma linha de base. Os lojistas que tratam a localização como um projeto de segunda fase sempre perdem espaço para aqueles que oferecem checkout localizado desde o primeiro dia.

Acompanhe as taxas de autorização por mercado e método, não apenas em geral. Uma média global de 92% pode esconder uma taxa de 78% no Brasil. A diferença de receita só se torna visível quando você a divide por emissor, método e geografia. A plataforma certa de orquestração de pagamentos mostra esses detalhes e fornece a inteligência de roteamento para agir de acordo com eles.

Crie para se adaptar, não apenas para correr. O Bre-B da Colômbia será lançado em 2026. A DiMo do México está expandindo o acesso a pagamentos em tempo real. As Stablecoins estão entrando na lista para uma orquestração econômica de pagamentos internacionais. O FedNow está crescendo nos EUA. O desafio da infraestrutura não é apenas integrar os trilhos atuais; é criar sistemas de pagamento que absorvam os do futuro sem um ciclo completo de reengenharia. O suporte à conversão de moeda, a flexibilidade de vários trilhos e os fluxos de pagamento adaptáveis precisam ser incorporados desde o início.

Faça da estratégia de pagamento uma disciplina multifuncional. As decisões que impulsionam o desempenho do pagamento envolvem as equipes de engenharia, finanças, produtos e comerciais. Considere por quais PSPs encaminhar as transações, quando aplicar o 3DS, como lidar com novas tentativas e onde oferecer suporte a métodos de pagamento alternativos. As empresas que isolam pagamentos em uma única função se movem lentamente. Aqueles que a tratam como uma estratégia compartilhada se movem rapidamente. A conversa sobre estratégia de pagamento pertence ao nível da liderança.

A lacuna está aumentando

As empresas que investem em infraestrutura de pagamento adaptável estão avançando. Eles estão recuperando a receita de transações fracassadas. Eles estão entrando em novos mercados mais rapidamente porque seus sistemas de pagamento não precisam ser reconstruídos para cada um deles. Eles estão melhorando as taxas de conversão em 20 a 30% nos mercados em que os métodos de pagamento preferidos são mais importantes. E eles estão fazendo isso por meio de uma única camada de orquestração que torna a integração global de pagamentos operacionalmente gerenciável.

As empresas que não estão investindo estão absorvendo os custos silenciosamente. Isso aparece em taxas de autorização mais baixas, entrada mais lenta no mercado, maiores despesas gerais de engenharia e perdas de conversão que nunca são atribuídas aos pagamentos.

O comércio global em 2026 será conquistado por comerciantes que criarem uma infraestrutura de pagamento adaptável. Não aqueles com a maioria das integrações de processadores de pagamento — aqueles que roteiam transações de forma inteligente, se recuperam automaticamente de falhas e oferecem checkout localizado sem precisar reconstruir do zero todas as vezes.

Não existe mais uma estratégia de pagamento global única. Há uma infraestrutura que lida bem com a complexidade e uma infraestrutura que não.

O Relatório Global de Infraestrutura de Pagamentos de 2026 da Yuno mapeia o cenário de pagamentos na América do Norte, América Latina, Europa, APAC e Oriente Médio — com referências regionais, dados de taxas de autorização e estruturas estratégicas para equipes de pagamento corporativo.

More from the Blog

More from the Blog

.png)

Fale com um de nossos especialistas em pagamentos

Explore como as soluções inovadoras de orquestração de pagamentos da Yuno podem ajudá-lo a aumentar as taxas de aprovação, reduzir custos, integrar perfeitamente mais de 1,000 métodos de pagamento globais e locais e simplificar o gerenciamento de pagamentos.

Yuno is proudly certified to the highest industry standards, ensuring that data is handled with the utmost security and compliance. Its certifications include ISO 27001 and ISO 27701 for information security and privacy management, GDPR compliance for data protection, PCI DSS for secure payment processing, SOC 2 Type 2 for service organization controls, and recognition as a Visa Service provider. These certifications demonstrate Yuno's commitment to delivering trusted and secure services for businesses worldwide.

%20(1)%20(1).png)