7 Métricas Clave Para Mejorar el Rendimiento de Pagos

El rendimiento de pagos es uno de los factores más ignorados al hablar de ingresos. Mientras muchas compañías controlan de cerca el retorno de inversión en marketing o la actividad en su embudo de ventas, pocas aplican la misma rigurosidad al área de pagos. Sin embargo, es en el checkout donde realmente se gana o se pierde el ingreso. Seguir las métricas correctas ofrece visibilidad sobre dónde se filtra el dinero y dónde la optimización puede generar mejoras significativas.

¿Qué es el rendimiento de pagos y por qué importa?

El rendimiento de pagos mide qué tan eficientemente se procesan las transacciones desde la autorización hasta la conciliación. Resultados sólidos implican mayor aprobación, menores costos, liquidaciones más rápidas y una experiencia fluida para el cliente. Resultados bajos, en cambio, se traducen en pérdida de ingresos, mayores costos operativos y fricción con la marca.

Al monitorear las métricas correctas, las empresas pueden detectar patrones, corregir ineficiencias y planificar la expansión global con mayor seguridad.

¿Qué métricas son esenciales para seguir?

1. Tasa de Autorización

Indica el porcentaje de transacciones aprobadas por emisores y adquirentes. Una variación de apenas un punto puede representar millones en ingresos. Cuando este indicador baja, suele deberse a problemas con ciertos proveedores, regiones o reglas de fraude.

Una práctica común es implementar enrutamiento dinámico, que dirige automáticamente las transacciones hacia el adquirente con mayor probabilidad de aprobación. Al adaptarse al desempeño en tiempo real, se reducen falsos rechazos y se recupera ingreso perdido.

2. Tasa de Conversión en el Checkout

Refleja cuántos clientes que inician el proceso de pago lo completan. A diferencia de la autorización, que depende de terceros, la conversión está principalmente influenciada por la experiencia del usuario. Formularios extensos, métodos locales no disponibles o redirecciones generan abandono.

Las empresas que simplifican los pasos, habilitan pagos con un clic y muestran opciones de pago relevantes logran tasas de finalización mucho más altas. Cada mejora en este punto se traduce directamente en más ingresos capturados.

3. Códigos de Rechazo

No todos los rechazos son iguales. Algunos ocurren por fondos insuficientes, otros por sospecha de fraude y muchos por errores técnicos. Sin clasificarlos, se pierden oportunidades de mejora.

Analizar los códigos de rechazo permite detectar problemas sistémicos. Si un adquirente declina de forma consistente ciertas tarjetas, redirigir transacciones a otro puede resolverlo. Si los filtros de fraude son demasiado estrictos en una región, es posible ajustarlos. Monitorear estos códigos convierte un costo fijo en un área de optimización.

4. Costo por Transacción

Cada pago implica tarifas: interchange, esquema, adquirente, gestión de fraude y, en algunos casos, conversión de moneda. Medir el costo promedio por transacción permite evaluar la rentabilidad por región, proveedor o método.

Al cruzar este KPI con datos de aprobación, las empresas pueden elegir proveedores no solo por precio, sino por el equilibrio entre costo y aceptación. A veces, una comisión más alta se compensa con una tasa de autorización mucho mayor.

5. Tasas de Fraude y Contracargos

El fraude y los contracargos erosionan los ingresos, pero controles demasiado estrictos generan falsos rechazos que afectan igual. El reto es encontrar el balance entre seguridad y experiencia del cliente.

Monitorear estas métricas permite aplicar autenticación adicional solo cuando es necesaria, probar distintas herramientas antifraude y mantener los indicadores en línea con los umbrales de las redes de tarjetas. Así, las empresas protegen ingresos sin sacrificar conversiones legítimas.

6. Tiempo de Conciliación

La conciliación no es solo una tarea administrativa: impacta directamente en el flujo de caja y en la conformidad regulatoria. Cuando los equipos financieros pasan días conciliando manualmente, se incrementa el riesgo de errores y retrasos en la información.

La conciliación automatizada centraliza datos de múltiples PSP, acelera los cierres contables y brinda visibilidad en tiempo real. La funcionalidad de Conciliaciones permite detectar discrepancias temprano y asegurar que la empresa esté lista para auditorías.

7. Cobertura de Métodos de Pago

Ofrecer los métodos correctos suele determinar el éxito en nuevos mercados. En Brasil, los clientes esperan Pix; en Asia dominan las billeteras digitales; en Europa, las transferencias bancarias son clave. Sin estas opciones, aumenta el abandono de carrito, sin importar lo bien diseñado que esté el checkout.

Medir esta cobertura asegura que la empresa responda a las expectativas locales en cada región. Las plataformas con acceso a métodos de pago globales dan la flexibilidad para adaptarse rápido sin depender de integraciones personalizadas extensas.

¿Cómo se relacionan estas métricas?

Todas se influyen entre sí. Una baja autorización reduce conversiones. La falta de métodos locales incrementa abandonos. Tasas altas de fraude elevan costos. Seguirlas en conjunto permite diagnosticar problemas y priorizar mejoras con mayor impacto en ingresos.

More from the Blog

%20(1).png)

More from the Blog

Hable con uno de nuestros expertos en pagos

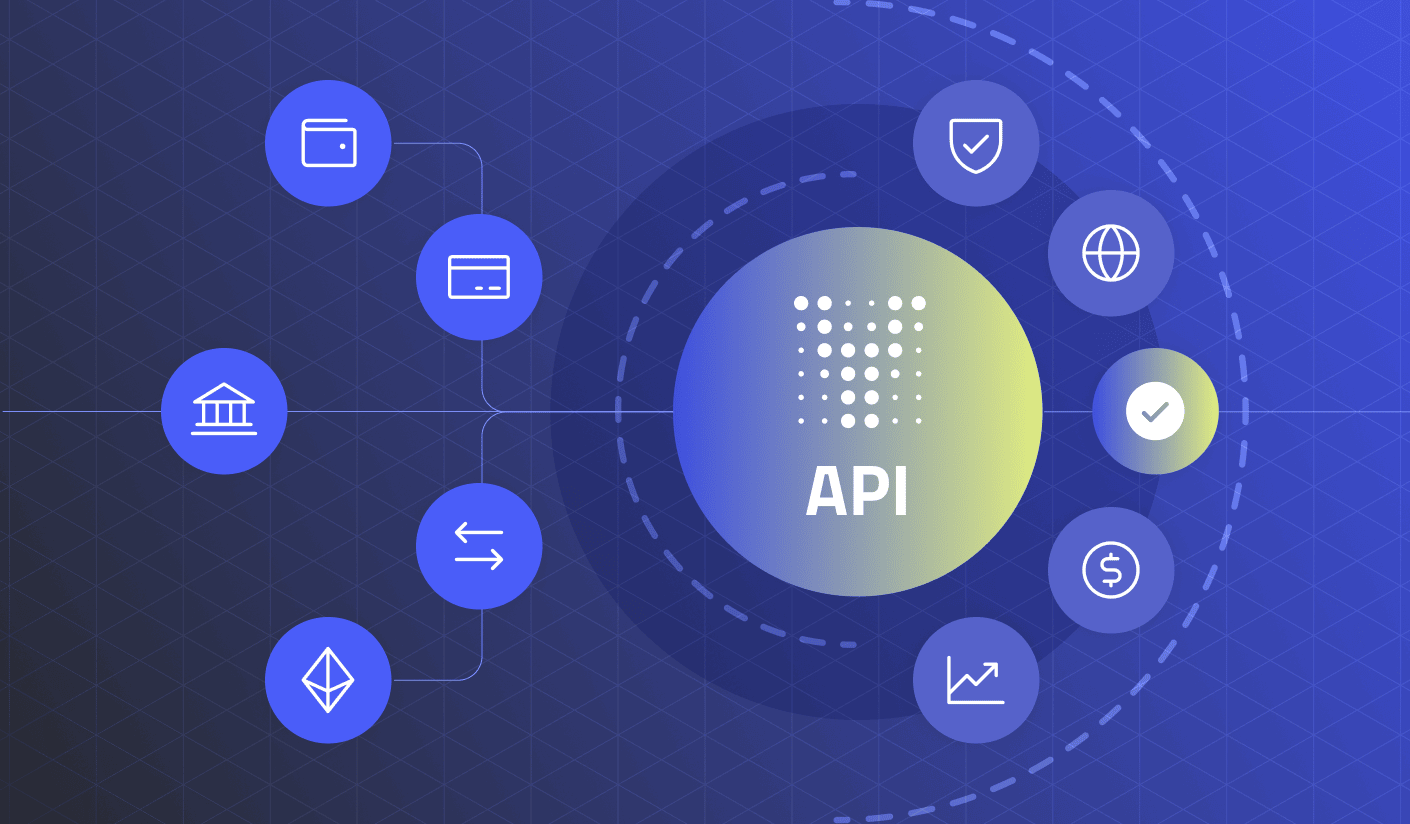

Descubra cómo las innovadoras soluciones de orquestación de pagos de Yuno pueden ayudarlo a aumentar las tasas de aprobación, reducir los costos, integrar sin problemas más de 1,000 métodos de pago globales y locales y simplificar la administración de pagos.

Yuno is proudly certified to the highest industry standards, ensuring that data is handled with the utmost security and compliance. Its certifications include ISO 27001 and ISO 27701 for information security and privacy management, GDPR compliance for data protection, PCI DSS for secure payment processing, SOC 2 Type 2 for service organization controls, and recognition as a Visa Service provider. These certifications demonstrate Yuno's commitment to delivering trusted and secure services for businesses worldwide.

%20(1)%20(1).png)