Integração Multi-PSP: O Que Desenvolvedores Precisam Saber

A maioria das integrações multi-PSP leva de três a quatro vezes mais tempo do que o planejado. As chamadas de API são a parte fácil. O que atrasa as equipes são as decisões estruturais tomadas na primeira semana: como os tokens são armazenados, onde a lógica de roteamento fica, como o escopo de conformidade é definido. Errar essas decisões agrava todos os problemas que surgem depois.

Este guia cobre o que líderes experientes em pagamentos gostariam de ter sabido antes de iniciar uma integração de API de orquestração de pagamentos. É escrito para quem é responsável pelo resultado, não apenas para os engenheiros que escrevem o código.

Por Que a Integração Multi-PSP É Mais Difícil do Que Parece

Conectar um segundo ou terceiro PSP parece um problema já resolvido. Você já fez uma integração. A próxima deveria ser mais rápida. Na prática, a complexidade não cresce de forma linear com o número de provedores. Ela se multiplica.

Cada provedor retorna códigos de resposta diferentes para o mesmo motivo de recusa. Cada um tem sua própria estrutura de webhook, lógica de retry e formato de conciliação. Sem uma camada de abstração unificada, cada novo PSP adiciona superfície de engenharia, escopo de conformidade e sobrecarga operacional que se acumula silenciosamente até se tornar ingerenciável.

A Rappi chegou a esse ponto com mais de 20 processadores. A resposta manual a problemas de provedores levava em média de cinco a dez minutos, tempo suficiente para os clientes abandonarem as transações. A equipe de engenharia gastava um tempo significativo resolvendo interrupções que deveriam ser automáticas. Após consolidar tudo em uma única camada de orquestração, o tempo de resposta a problemas caiu para milissegundos e o tempo dos analistas em resolução de interrupções reduziu 80%.

O Que É Integração de API de Orquestração de Pagamentos?

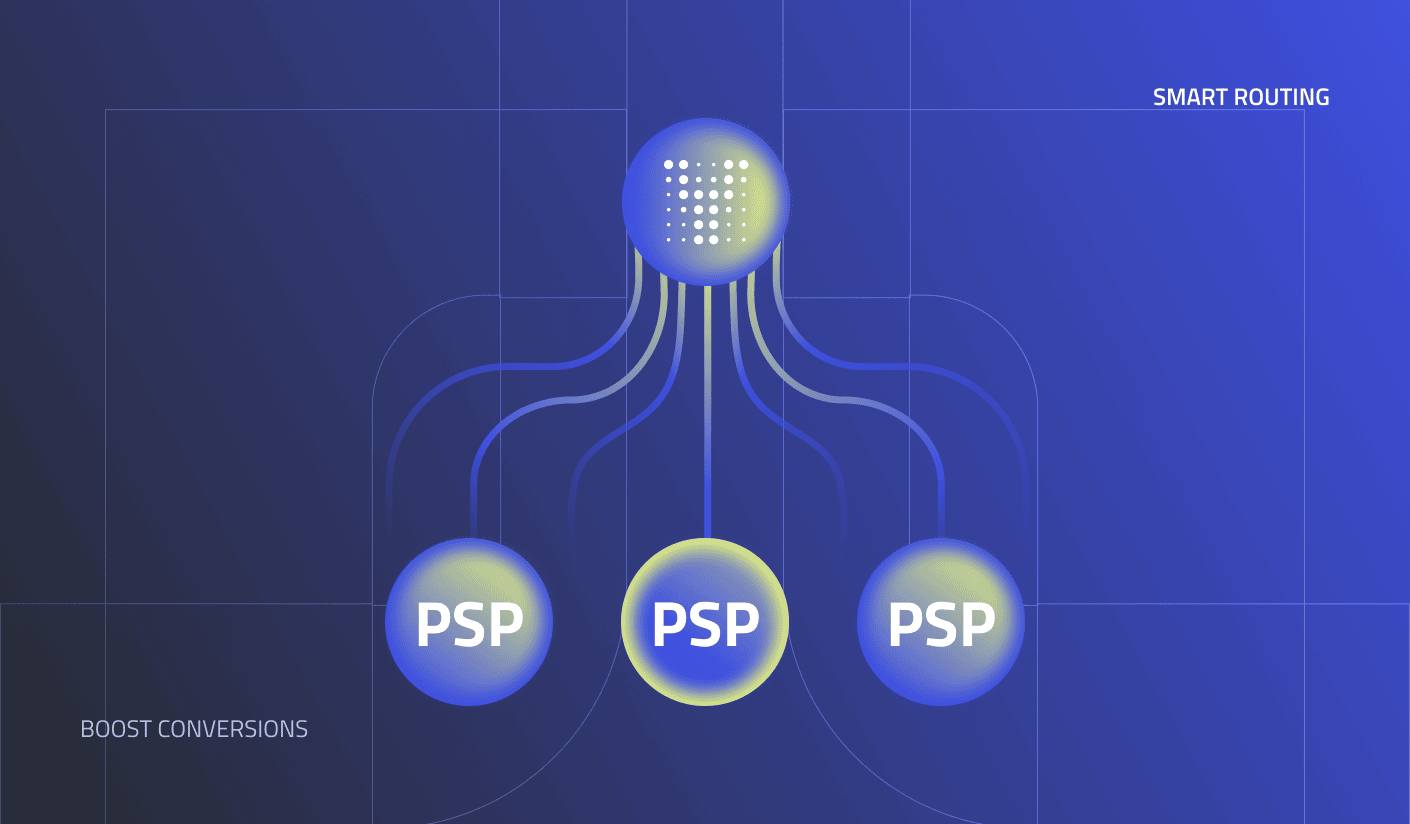

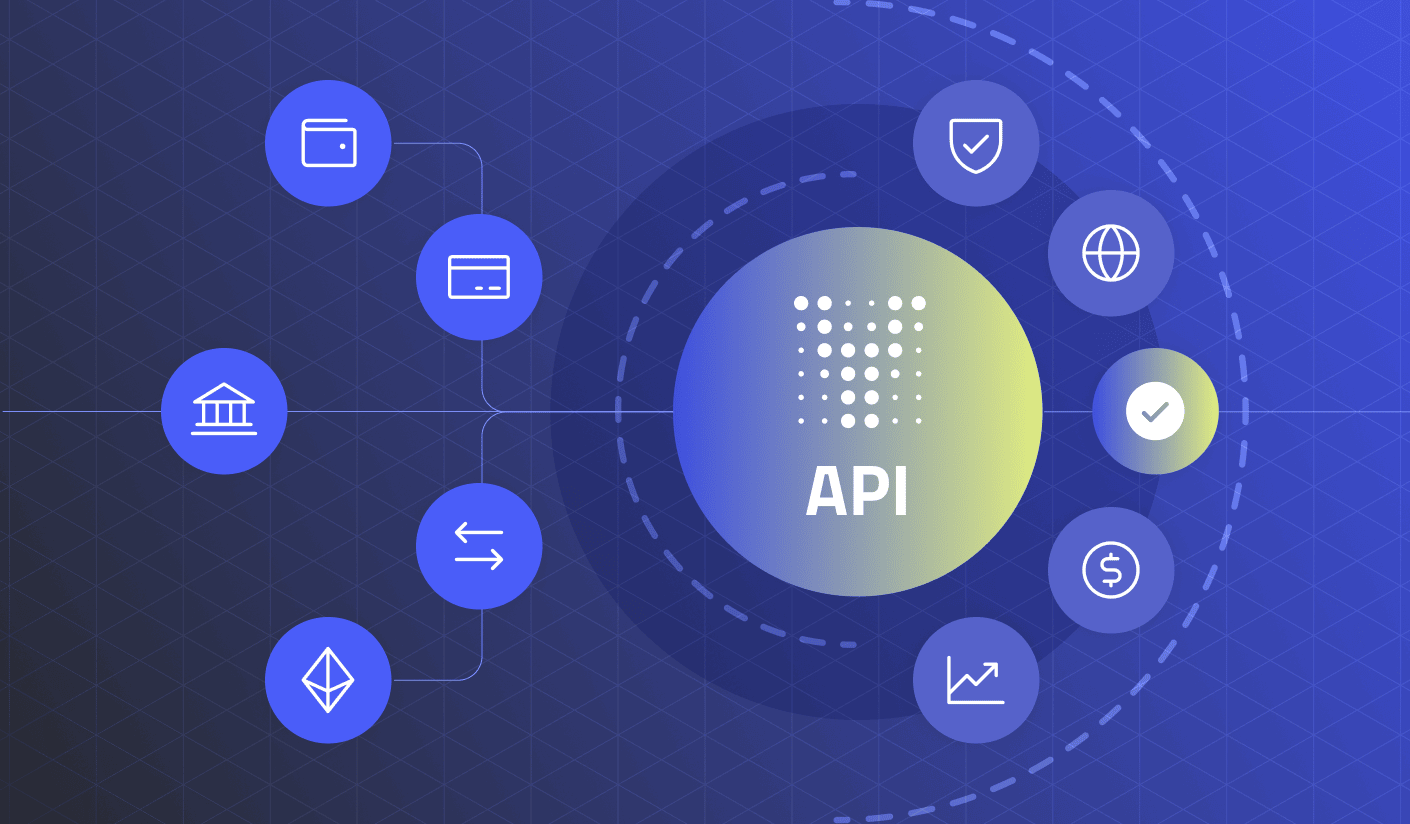

A integração de API de orquestração de pagamentos conecta seu stack de pagamentos a múltiplos provedores por meio de uma única camada de API unificada. A lógica de roteamento, o gerenciamento de tokens, as regras de fallback e os relatórios ficam em um único lugar. Novos PSPs se conectam à camada de orquestração, não diretamente à sua aplicação.

O efeito prático é que sua equipe de engenharia escreve uma integração, não dez. O escopo de conformidade é definido na camada de orquestração. As decisões de roteamento são centralizadas e auditáveis. Quando um provedor tem desempenho abaixo do esperado, o tráfego é redirecionado automaticamente sem alteração de código.

Essa arquitetura é diferente de simplesmente ter múltiplas integrações com PSPs. A maioria dos merchants com cinco PSPs tem cinco integrações separadas, cinco fluxos de conciliação e cinco configurações de monitoramento. A orquestração de pagamentos substitui tudo isso por uma única superfície que gerencia todos eles.

As Quatro Decisões de Arquitetura Que Determinam Tudo

1. Onde Fica a Lógica de Roteamento?

A lógica de roteamento no código da sua aplicação cria um problema de manutenção. Toda vez que um PSP muda sua estrutura de tarifas, degrada em um mercado específico ou fica offline, alguém precisa escrever e implantar uma alteração de código. Esse atraso custa dinheiro.

A lógica de roteamento em uma camada de orquestração pode ser atualizada em tempo real por configuração, não por deploy. As regras podem ser definidas por país, moeda, bandeira de cartão, valor de transação ou qualquer combinação. Quando um provedor cai abaixo de um limite de taxa de aprovação na Alemanha, o tráfego é redirecionado automaticamente. Sem necessidade de ticket de incidente.

A pergunta a responder antes de começar a integração não é qual PSP deve ser o padrão. É quem controla as decisões de roteamento e com que rapidez pode alterá-las.

2. Como os Tokens São Armazenados e Gerenciados?

O lock-in de tokens é o erro mais caro na integração multi-PSP, e a maioria das equipes só descobre isso quando tenta trocar de provedor. Se seus tokens são emitidos e armazenados por um único PSP, eles não podem ser migrados. Todo cliente que salvou seus dados de pagamento precisa reinserí-los. Para negócios de assinatura ou plataformas com alta taxa de recompra, esse atrito se traduz diretamente em renovações falhas e receita perdida.

A tokenização em nível de rede, ou gerenciada na camada de orquestração, resolve isso. Os tokens permanecem portáteis entre provedores. Quando a Yuno gerencia a tokenização, os tokens podem sobreviver a uma troca de PSP, preservando as credenciais armazenadas sem necessidade de recadastro pelo cliente.

A decisão de usar tokenização em nível de provedor ou em nível de rede precisa ser tomada antes do primeiro token ser emitido. Migrar um cofre de tokens existente depois do fato é tecnicamente possível, mas operacionalmente custoso.

3. Qual É a Estratégia de Fallback?

O roteamento de fallback é o que acontece quando o PSP primário recusa ou expira. Sem uma estratégia de fallback definida, a transação falha. Com uma, ela é retentada por um provedor secundário em tempo real, muitas vezes antes que o cliente perceba qualquer problema.

Merchants que usam a Yuno recuperam 8% das transações apenas pelo roteamento de fallback. Esse número se multiplica significativamente em altos volumes de transações. Um merchant que processa 500.000 transações por mês recupera 40.000 transações que de outra forma seriam perdidas, sem nenhuma mudança na experiência do cliente.

A lógica de fallback deve distinguir entre recusas suaves e recusas duras. Uma recusa suave do emissor vale a pena ser retentada por um adquirente diferente. Uma recusa dura por suspeita de fraude não deve ser retentada. A lógica de roteamento que não faz essa distinção perderá oportunidades de recuperação ou criará ruído desnecessário de retry que prejudica os relacionamentos com os PSPs.

4. Como o Escopo de Conformidade É Gerenciado?

Cada integração direta com PSP expande o escopo de PCI-DSS. Dados de titulares de cartão que passam pela sua aplicação criam obrigações de avaliação. Quanto mais PSPs você integra diretamente, mais amplo esse escopo se torna.

Uma camada de orquestração que trata todo o processamento de dados de cartão pode reduzir seu escopo de PCI-DSS ao nível de avaliação mais simples possível. Sua aplicação passa tokens e recebe resultados. Ela nunca lida com números de cartão brutos. Isso não é apenas uma eficiência de conformidade. Reduz a sobrecarga de engenharia de manter um código em conformidade em cada conexão com PSP.

A Yuno opera em PCI-DSS Nível 1, ISO 27001 e SOC 2. Quando os dados de pagamento fluem pela camada de orquestração, os merchants herdam essas certificações em vez de construir infraestrutura de conformidade independentemente para cada relacionamento com provedor.

Como Avaliar uma API de Orquestração de Pagamentos Antes de Integrar

O que a qualidade da documentação revela sobre a experiência de integração

A qualidade da documentação de API de um provedor é um indicador confiável da experiência de integração que você terá. Códigos de erro inconsistentes, especificações de webhook ausentes e ambientes de sandbox incompletos se traduzem diretamente em horas de engenharia. Avalie a documentação antes de se comprometer com uma integração, não depois.

Especificamente, procure definições claras de todos os códigos de recusa e respostas recomendadas para cada um. Um provedor que retorna um código genérico "não honrar" para 60% das recusas não oferece nada para agir. Um provedor com análise de rejeição em nível de emissor permite construir lógica de retry direcionada e estratégias de melhoria.

O que o roteamento neutro realmente significa na prática

Muitos provedores que oferecem capacidades de roteamento também vendem adquirência. Isso cria um conflito de interesses estrutural. As recomendações de roteamento de um provedor com seus próprios trilhos de adquirência podem favorecer seu próprio volume, não sua taxa de aprovação.

A Yuno não vende adquirência. As recomendações de roteamento são estritamente neutras em relação ao provedor, baseadas inteiramente em dados de desempenho do seu mix real de transações. Essa neutralidade é mais importante quando um provedor está com desempenho abaixo do esperado e a decisão correta é redirecionar o volume para longe dele.

Como a visibilidade multi-PSP muda as decisões operacionais

Uma das capacidades mais subestimadas na orquestração de pagamentos é a possibilidade de comparar o desempenho dos PSPs lado a lado, nos mesmos tipos de transação, nos mesmos mercados e no mesmo período. Essa comparação é estruturalmente impossível quando cada PSP mostra apenas seus próprios dados.

O Payment Concierge, agente de operações de IA da Yuno, entrega esse tipo de análise entre provedores por meio de conversas em linguagem natural no Slack, WhatsApp ou no dashboard da Yuno. Um head de pagamentos pode perguntar qual provedor está com desempenho abaixo do esperado no débito Visa no Reino Unido nesta semana e obter uma resposta em segundos, com recomendações de roteamento e análise de rejeição em nível de emissor. Esse nível de visibilidade muda a velocidade com que os problemas são identificados e resolvidos.

Erros Comuns de Integração e Como Evitá-los

Construir lógica de retry sem inteligência de código de recusa

Retries cegos, onde uma transação falha é reenviada ao mesmo provedor sem nenhum ajuste, geram atrito com o emissor e raramente têm sucesso. A lógica de retry eficaz exige entender por que uma transação foi recusada antes de decidir se e como retentar.

Recusas suaves relacionadas a falhas de autenticação do emissor frequentemente têm sucesso em uma nova tentativa por um adquirente diferente. Recusas duras sinalizadas por risco de fraude não devem ser retentadas. Incorporar essa inteligência na camada de roteamento desde o início produz melhores taxas de recuperação e relacionamentos mais saudáveis com os parceiros adquirentes.

Ignorar os requisitos de métodos de pagamento regionais

Uma integração multi-PSP que trata pagamentos com cartão globalmente, mas ignora métodos de pagamento locais, perde uma parcela significativa das transações disponíveis. O UPI processa a maioria dos pagamentos digitais na Índia. O iDEAL é o método de pagamento online dominante nos Países Baixos. O M-Pesa processa bilhões de transações anuais em toda a África Oriental. O GrabPay é essencial no Sudeste Asiático.

Construir conectividade com PSPs sem planejar também a cobertura de métodos de pagamento locais cria lacunas de aprovação invisíveis nos relatórios centrados em cartões. A Yuno conecta-se a mais de 1.000 métodos de pagamento em mais de 200 países, incluindo carteiras regionais, esquemas de transferência bancária e provedores de buy-now-pay-later que os PSPs focados em cartões muitas vezes não suportam nativamente.

Tratar o monitoramento como algo secundário

Infraestrutura de pagamentos sem monitoramento em tempo real produz um padrão específico de falha. A taxa de aprovação cai 3 pontos percentuais em um único mercado. Nenhum alerta é disparado. O problema aparece sete dias depois em um relatório semanal. A essa altura, o impacto na receita já está consolidado.

O produto Monitors da Yuno define limites personalizados por provedor, país, moeda ou bandeira de cartão. Quando um limite é ultrapassado, alertas são disparados via Slack ou e-mail e o tráfego é redirecionado automaticamente para provedores mais saudáveis. A Rappi passou de uma resposta manual de cinco a dez minutos para uma resposta automatizada em milissegundos usando essa capacidade. A diferença em altos volumes de transações não é incremental. É a diferença entre um incidente gerenciável e um evento significativo de receita.

Como É uma Arquitetura Madura de Orquestração de Pagamentos

Uma integração madura de API de orquestração de pagamentos tem cinco características. A lógica de roteamento é centralizada, configurável sem deploy de código e baseada em dados de desempenho em tempo real. A tokenização é em nível de rede ou gerenciada pela orquestração, com portabilidade total entre provedores. As regras de fallback são definidas para cada tipo de recusa, com lógica distinta para recusas suaves e duras. O escopo de conformidade é minimizado ao rotear todos os dados de cartão pela camada de orquestração. E o monitoramento é automatizado, com alertas e redirecionamento que operam sem intervenção humana.

A inDrive alcançou essa arquitetura em mais de 50 países. Eles integraram 10 novos mercados em oito meses pela camada de orquestração da Yuno, alcançando uma taxa de aprovação de pagamentos de 90% em um mix diversificado de métodos de pagamento. A chave foi construir a camada de orquestração primeiro e deixar as conexões com PSPs fluírem por ela, em vez de construir integrações diretas e tentar adicionar coordenação depois.

O McDonald's LATAM adotou a mesma abordagem em escala. A Arcos Dorados, a maior franqueada do McDonald's no mundo, unificou as operações de pagamento em 21 países da América Latina por meio da Yuno. Relacionamentos fragmentados com PSPs e experiências de checkout inconsistentes foram consolidados em uma única camada de infraestrutura com roteamento centralizado, tokenização e visibilidade.

Como a IA Muda a Equação da Integração

A próxima mudança na integração de API de orquestração de pagamentos não está na conectividade. Está na inteligência. A maioria das equipes de pagamento hoje reage a problemas. Detectam uma queda nas taxas de aprovação, investigam nos dashboards dos provedores, identificam a causa e implementam uma correção. Cada etapa leva tempo. E tempo custa dinheiro.

As operações nativas de IA mudam essa sequência. O Payment Concierge monitora toda a stack continuamente, identifica anomalias antes que alcancem os limites de relatório e entrega recomendações de roteamento por consultas em linguagem natural. Um head de pagamentos não precisa navegar por cinco dashboards para descobrir por que as taxas de aprovação caíram no Sudeste Asiático. Ele faz a pergunta e recebe uma resposta com os dados por trás dela.

No lado da recuperação, o NOVA intercepta transações falhas depois que a camada de roteamento esgotou suas opções. Ele contata os clientes diretamente via WhatsApp ou voz em mais de 70 idiomas, concluindo a recuperação sem nenhum envolvimento de engenharia. Merchants que usam o NOVA recuperam até 75% das transações falhas contactadas. A Viva Aerobus recuperou US$ 300 ou mais por transação com zero esforço manual e zero custo de integração.

O Ponto de Partida Prático para Líderes de Pagamentos

Antes de escrever uma única linha de código de integração, responda a três perguntas. Onde a lógica de roteamento fica na sua arquitetura atual e com que rapidez ela pode ser alterada? Como os tokens de pagamento são armazenados e o que acontece com eles se você trocar de provedor? E quando um PSP degrada, quanto tempo leva até sua equipe descobrir?

As respostas revelam as lacunas estruturais que se agravarão com o tempo. Uma integração de API de orquestração de pagamentos que aborda essas lacunas desde o início custa menos para construir, menos para manter e recupera mais receita ao longo de sua vida útil do que uma que as trata como problemas futuros.

Comece auditando seus três principais mercados em termos de visibilidade da taxa de aprovação. Se você não consegue responder qual é a sua taxa de aprovação por PSP, por bandeira de cartão e por emissor em cada mercado hoje, essa é a primeira lacuna a fechar. Tudo mais na otimização multi-PSP depende de ter essa linha de base.

More from the Blog

More from the Blog

Fale com um de nossos especialistas em pagamentos

Explore como as soluções inovadoras de orquestração de pagamentos da Yuno podem ajudá-lo a aumentar as taxas de aprovação, reduzir custos, integrar perfeitamente mais de 1,000 métodos de pagamento globais e locais e simplificar o gerenciamento de pagamentos.

Yuno is proudly certified to the highest industry standards, ensuring that data is handled with the utmost security and compliance. Its certifications include ISO 27001 and ISO 27701 for information security and privacy management, GDPR compliance for data protection, PCI DSS for secure payment processing, SOC 2 Type 2 for service organization controls, and recognition as a Visa Service provider. These certifications demonstrate Yuno's commitment to delivering trusted and secure services for businesses worldwide.

%20(1)%20(1).png)